Mỹ: Ngân hàng First Republic Bank phá sản

Ngân hàng có quy mô tương đương với Ngân hàng Thung lũng Silicon đã không thể gắng gượng thêm nữa sau khi tình trạng người gửi tiền rút tiền ồ ạt trong 3 tháng đầu năm diễn ra, 102 tỷ tiền gửi biến mất. Trong khi tài sản đầu tư dài hạn và các lớp tài sản mất giá trị với lãi suất cao, First Republic Bank đã không thể bán tài sản để chống đỡ với rủi ro. Một ngân hàng cỡ trung nữa lại biến mất.

Theo nguồn tin từ Reuters, Tổng Công ty Bảo hiểm tiền gửi Liên bang Hoa Kỳ (FDIC) đang chuẩn bị tiếp nhận Ngân hàng First Republic (FRB). Tin thức FRB chính thức phá sản có lẽ sắp công bố. Reuters cho biết FRB chưa phản hồi xác nhận nguồn tin này.

Tin tức lan ra trong phiên giao dịch cuối cùng trong tuần này ở Mỹ đã khiến cổ phiếu của FRB rớt thêm 40%, giá cổ phiếu về mức 2,99 USD/cổ phiếu, mất giá 98% so với đầu năm 2023.

Ở mức thấp nhất, ngân hàng có vốn hóa thị trường gần 557 triệu USD, khác xa so với mức định giá cao nhất là hơn 40 tỷ USD vào tháng 11/2021.

Cổ phiếu của FRB mất giá theo chiều thẳng đứng chỉ trong vài tháng qua (Nguồn: Yahoo Finance)

Cơ quan quản lý ngân hàng Hoa Kỳ đã quyết định vị thế của FRB đang gặp khó khăn đã xấu đi. FRB không còn thời gian để theo đuổi giải cứu thông qua khu vực tư nhân, nguồn tin nói với Reuters, yêu cầu giấu tên vì vấn đề là bí mật.

Nếu FRB, ngân hàng có trụ sở tại San Francisco, rơi vào tình trạng bị thu hồi, thì đó sẽ là ngân hàng thứ ba của Hoa Kỳ sụp đổ kể từ tháng Ba. First Republic cho biết vào đầu tuần này, tiền gửi của họ đã giảm hơn 100 tỷ đô la trong quý đầu tiên.

Sự sụt giảm giá cổ phiếu của FRB đã thúc đẩy lo sợ với các cổ phiếu ngân hàng khu vực. Cổ phiếu của một số ngân hàng khu vực khác cũng giảm với PacWest Bancorp (PACW.O) giảm 2% trong khi Western Alliance (WAL.N) giảm 0,7%.

Reuters trước đó đã đưa tin rằng một thỏa thuận giải cứu do chính phủ làm trung gian đang được đề xuất cho FRB. Không rõ tại sao nỗ lực đó thất bại.

Cơ quan quản lý ngân hàng Hoa Kỳ đã quyết định vị thế của FRB đang gặp khó khăn đã xấu đi. FRB không còn thời gian để theo đuổi giải cứu thông qua khu vực tư nhân, nguồn tin nói với Reuters, yêu cầu giấu tên vì vấn đề là bí mật.

Nếu FRB, ngân hàng có trụ sở tại San Francisco, rơi vào tình trạng bị thu hồi, thì đó sẽ là ngân hàng thứ ba của Hoa Kỳ sụp đổ kể từ tháng Ba. First Republic cho biết vào đầu tuần này, tiền gửi của họ đã giảm hơn 100 tỷ đô la trong quý đầu tiên.

Sự sụt giảm giá cổ phiếu của FRB đã thúc đẩy lo sợ với các cổ phiếu ngân hàng khu vực. Cổ phiếu của một số ngân hàng khu vực khác cũng giảm với PacWest Bancorp (PACW.O) giảm 2% trong khi Western Alliance (WAL.N) giảm 0,7%.

Reuters trước đó đã đưa tin rằng một thỏa thuận giải cứu do chính phủ làm trung gian đang được đề xuất cho FRB. Không rõ tại sao nỗ lực đó thất bại.

------------------------

Biện pháp xử lý khủng hoảng ngân hàng của chính phủ Biden sẽ hủy hoại nước Mỹ

Jeffrey A. Tucker • Biện pháp cứu trợ những người gửi tiền có thể cung cấp thêm thời gian cho chính quyền Biden và hạn chế khả năng lây lan khủng hoảng vào lúc này. Nhưng nếu tiếp tục với chính sách này, những gì chờ đợi nước Mỹ chỉ là một đống đổ nát.

Chủ tịch Jerome Powell lên nắm quyền tại Fed với quyết tâm đảo ngược những sai lầm đáng kinh ngạc của những người tiền nhiệm, đặc biệt là của ông Ben Bernanke, người đã nhận giải thưởng Nobel cho các chính sách Ngân hàng Trung ương ngu ngốc nhất kể từ thời Cộng hòa Weimar (nước Đức từ năm 1919 đến 1933). Quay trở lại năm 2008, ông Bernanke đã đẩy chi phí đi vay của các ngân hàng về 0 và giữ chúng ở đó trong nhiều năm liên tục.

1) Đảo ngược chính sách vô lý

Chính sách đó đã luôn là vô lý. Tại sao lãi suất không thể bằng 0? Bởi vì có một thứ gọi là dòng chảy của thời gian. Tiêu thụ trong hiện tại với các nguồn lực được lưu trữ bởi những người khác luôn phải trả một cái giá nào đó. Điều này đúng cho dù tiền có tồn tại hay không.

Một ví dụ cực kỳ đơn giản: Giả sử hôm nay một giạ (36,4 lít) việt quất của bạn có giá bằng một quả trứng nhưng tôi sẽ không có được quả trứng nào cho đến tuần sau. Quả việt quất sẽ có giá bằng hai quả trứng vào tuần tới. Tại sao? Bởi vì việc tiêu dùng bây giờ và trả tiền trong tương lai luôn khiến người đi vay phải trả một cái giá nào đó và làm lợi cho người cho vay.

Toàn bộ đường cong lợi suất mà chúng ta biết ngày nay chính là sự phát triển của ví dụ đơn giản đó. Trong thời gian bình thường và giả định thông thường, thời gian đáo hạn càng dài thì lãi suất càng cao. Nhưng ngay cả với thời gian đáo hạn ngắn nhất, lãi suất trong một thị trường hoạt động bình thường luôn là dương.

Vì vậy, việc ông Bernanke tạo ra một tình huống mà thời gian trôi qua không tốn kém gì và thậm chí còn mang tới tổn thất âm cũng tương đương với việc tạo ra thiên đường trên trái đất. Đó là một ảo tưởng không thể kéo dài. Điều đó cũng tạo ra những biến dạng khủng khiếp trong cấu trúc sản xuất. Tiền và vốn tìm kiếm lợi nhuận rời bỏ hiện tại và theo đuổi tương lai, đó là lý do tại sao các gã khổng lồ công nghệ và các gã khổng lồ truyền thông phát triển vượt khỏi tầm kiểm soát, hút đi những nguồn lực khổng lồ từ các khoản tiền tiết kiệm đơn thuần, doanh nghiệp nhỏ, bán lẻ và những thứ bình thường khác.

Ông Powell vẫn luôn biết rằng chính sách này rất nguy hiểm, vì vậy ông ấy đã lên kế hoạch đảo ngược nó vào năm 2019. Ông ấy đang đạt được một chút tiến bộ, hy vọng sẽ bình thường hóa các tín hiệu thị trường và đưa cơ cấu sản xuất trở lại quỹ đạo hợp lý. Nhưng rồi đại dịch ập đến, và Quốc hội Mỹ trở nên điên cuồng với việc chi tiêu. Ông Powell đã đứng ra và cung cấp thanh khoản với khoản tiền mới in trị giá 6,2 ngàn tỷ USD.

Nhận ra sai lầm và phải nỗ lực vật lộn với lạm phát giá cả không thể tránh khỏi, ông Powell sau đó đã đảo ngược hướng đi. Lựa chọn duy nhất của ông là tỏ ra quyết liệt với nó. Ông bắt tay vào đợt tăng lãi suất cao nhất và nhanh nhất trong lịch sử. Những lãi suất đó tác động rất nhanh tới đường cong lợi suất và tất cả các Trái phiếu Ngân khố Mỹ đều được định giá lại.

Chủ tịch Jerome Powell lên nắm quyền tại Fed với quyết tâm đảo ngược những sai lầm đáng kinh ngạc của những người tiền nhiệm, đặc biệt là của ông Ben Bernanke, người đã nhận giải thưởng Nobel cho các chính sách Ngân hàng Trung ương ngu ngốc nhất kể từ thời Cộng hòa Weimar (nước Đức từ năm 1919 đến 1933). Quay trở lại năm 2008, ông Bernanke đã đẩy chi phí đi vay của các ngân hàng về 0 và giữ chúng ở đó trong nhiều năm liên tục.

1) Đảo ngược chính sách vô lý

Chính sách đó đã luôn là vô lý. Tại sao lãi suất không thể bằng 0? Bởi vì có một thứ gọi là dòng chảy của thời gian. Tiêu thụ trong hiện tại với các nguồn lực được lưu trữ bởi những người khác luôn phải trả một cái giá nào đó. Điều này đúng cho dù tiền có tồn tại hay không.

Một ví dụ cực kỳ đơn giản: Giả sử hôm nay một giạ (36,4 lít) việt quất của bạn có giá bằng một quả trứng nhưng tôi sẽ không có được quả trứng nào cho đến tuần sau. Quả việt quất sẽ có giá bằng hai quả trứng vào tuần tới. Tại sao? Bởi vì việc tiêu dùng bây giờ và trả tiền trong tương lai luôn khiến người đi vay phải trả một cái giá nào đó và làm lợi cho người cho vay.

Toàn bộ đường cong lợi suất mà chúng ta biết ngày nay chính là sự phát triển của ví dụ đơn giản đó. Trong thời gian bình thường và giả định thông thường, thời gian đáo hạn càng dài thì lãi suất càng cao. Nhưng ngay cả với thời gian đáo hạn ngắn nhất, lãi suất trong một thị trường hoạt động bình thường luôn là dương.

Vì vậy, việc ông Bernanke tạo ra một tình huống mà thời gian trôi qua không tốn kém gì và thậm chí còn mang tới tổn thất âm cũng tương đương với việc tạo ra thiên đường trên trái đất. Đó là một ảo tưởng không thể kéo dài. Điều đó cũng tạo ra những biến dạng khủng khiếp trong cấu trúc sản xuất. Tiền và vốn tìm kiếm lợi nhuận rời bỏ hiện tại và theo đuổi tương lai, đó là lý do tại sao các gã khổng lồ công nghệ và các gã khổng lồ truyền thông phát triển vượt khỏi tầm kiểm soát, hút đi những nguồn lực khổng lồ từ các khoản tiền tiết kiệm đơn thuần, doanh nghiệp nhỏ, bán lẻ và những thứ bình thường khác.

Ông Powell vẫn luôn biết rằng chính sách này rất nguy hiểm, vì vậy ông ấy đã lên kế hoạch đảo ngược nó vào năm 2019. Ông ấy đang đạt được một chút tiến bộ, hy vọng sẽ bình thường hóa các tín hiệu thị trường và đưa cơ cấu sản xuất trở lại quỹ đạo hợp lý. Nhưng rồi đại dịch ập đến, và Quốc hội Mỹ trở nên điên cuồng với việc chi tiêu. Ông Powell đã đứng ra và cung cấp thanh khoản với khoản tiền mới in trị giá 6,2 ngàn tỷ USD.

Nhận ra sai lầm và phải nỗ lực vật lộn với lạm phát giá cả không thể tránh khỏi, ông Powell sau đó đã đảo ngược hướng đi. Lựa chọn duy nhất của ông là tỏ ra quyết liệt với nó. Ông bắt tay vào đợt tăng lãi suất cao nhất và nhanh nhất trong lịch sử. Những lãi suất đó tác động rất nhanh tới đường cong lợi suất và tất cả các Trái phiếu Ngân khố Mỹ đều được định giá lại.

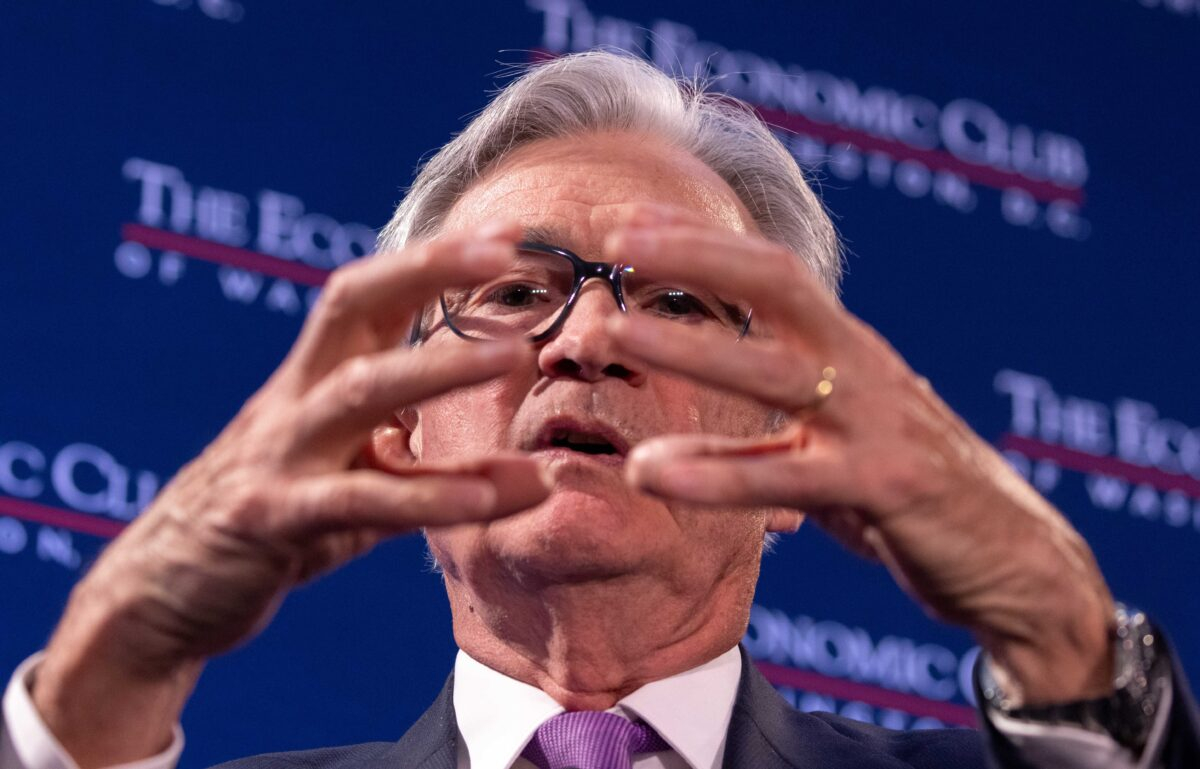

Chủ tịch Cục Dự trữ Liên bang Jerome Powell phát biểu trong cuộc phỏng vấn với ông David Rubenstein, Chủ tịch Câu lạc bộ Kinh tế Washington, tại khách sạn Renaissance ở Washington, Mỹ, hôm 07/02/2023. (Ảnh: Julia Nikhinson/Getty Images)

Chủ tịch Cục Dự trữ Liên bang Jerome Powell phát biểu trong cuộc phỏng vấn với ông David Rubenstein, Chủ tịch Câu lạc bộ Kinh tế Washington, tại khách sạn Renaissance ở Washington, Mỹ, hôm 07/02/2023. (Ảnh: Julia Nikhinson/Getty Images)2) Tác động tới các ngân hàng

Một động thái như vậy luôn gây ra một vấn đề cho những người nắm giữ trái phiếu cũ có lãi suất cố định. Họ chắc chắn phải giảm giá giao dịch. Bất kỳ người nắm giữ nào đều cũng chắc chắn sẽ gặp một vấn đề là giá trị của danh mục đầu tư trái phiếu sẽ bị giảm giá trị.

Và ai là người nắm giữ chúng? Nhiều ngân hàng lớn. Và tại sao? Có hai lý do. Đầu tiên, cơn sóng thần tiền tràn ngập thế giới từ năm 2020 đến năm 2021 cuối cùng cũng đổ bộ vào các ngân hàng. Thông thường, các ngân hàng sẽ chuyển nó thành các khoản cho vay nhưng điều đó không khả thi ở quy mô này. Thứ hai, các quy định của chính phủ sau năm 2008 đã chỉ đạo các ngân hàng không đưa tiền mặt dự phòng vào chứng khoán hoặc các công cụ rủi ro khác mà thay vào đó là những trái phiếu chính phủ “an toàn”.

Các ngân hàng tuân thủ điều đó. Trong sáu tháng qua, với các chính sách mới của Fed, các nhà quản lý rủi ro thông minh đã bắt đầu bán giảm giá các trái phiếu bị mất giá. Nhưng không phải tất cả đều đã làm vậy. Ngân hàng Thung lũng Silicon (SVB) rõ ràng đã bị cuốn vào những thứ ESG [tiêu chí môi trường, xã hội, quản trị], DEI [đa dạng, công bằng, hòa nhập] và LGBTQ đến mức họ hoàn toàn bỏ qua những điều cơ bản về ngân hàng, nếu họ thật sự biết về chúng. Xét cho cùng, nắm giữ trái phiếu mất giá là một trong những nguyên nhân hàng đầu khiến ngân hàng này đổ vỡ.

3) Phản ứng đúng đắn trước sự sụp đổ là gì?

Chính sách đúng đắn, câu trả lời rõ ràng và con đường mà bất kỳ Ngân hàng Trung ương lý trí nào cũng nên chọn vào thời điểm này là: hãy để sự sụp đổ xảy ra. Việc thanh lý sẽ xảy ra, tài sản được bán, người gửi tiền sẽ được thanh toán từ 50 đến 70 xu trên một USD cho tất cả các khoản tiền gửi không được bảo hiểm. Hoàn toàn không có lý do gì để khiến điều đó không nên xảy ra. Đó cũng là điều mà mọi người đã tin rằng sẽ xảy ra.

Nhưng ở đây, chính phủ ông Biden đã can thiệp theo những cách có thể khiến ông Jerome Powell khó xử. Bộ Tài chính Mỹ đã hứa hẹn một thiên đường khác trên trái đất. Họ sẽ cứu trợ hoàn toàn cho mọi người gửi tiền. Chỉ với một hành động đó, giờ đây Mỹ đã dấn thân vào một con đường thậm chí còn nguy hiểm hơn.

Sự sụp đổ của ngân hàng thường là mang tính giảm phát. Nhưng với các gói cứu trợ ngân hàng (thực tế đây chính là giải cứu) không thể tưởng tượng được, chúng ta có một đơn thuốc đem tới điều ngược lại. Bộ trưởng Tài chính Janet Yellen nói rằng người nộp thuế không phải chịu hậu quả nhưng có nhiều cách khác để nộp thuế ngoài thông qua doanh thu của chính phủ. Người dân cũng có thể trả tiền bằng sự mất giá nhiều hơn của tiền tệ.

Nếu Mỹ tiếp tục với chính sách này, chúng ta sẽ có cả hai mặt tồi tệ nhất. Lãi suất sẽ tiếp tục tăng trong khi Ngân hàng Trung ương tiếp tục rót tiền vào hệ thống để duy trì hoạt động của hệ thống với việc nới lỏng định lượng hơn nữa. Lực lượng này triệt tiêu lực lượng kia trong chuỗi thảm họa liên tiếp cho đến khi chúng ta đi đến hồi kết cuối cùng của sự bùng nổ đổ vỡ do siêu lạm phát.

4) Bi kịch sâu rộng

Ngân hàng SVB đang được cứu trợ là người cho vay chính đối với đám đông Thức tỉnh đứng sau đảng Dân Chủ. Họ đang nắm quyền và hoàn toàn sẵn sàng cướp bóc toàn bộ tổng sản phẩm quốc gia để bảo lãnh cho ý thức hệ của họ và bạn bè của họ. [Phong trào "thức tỉnh" được khởi xướng bởi những người cánh tả nhằm thúc đẩy đấu tranh về các vấn đề như bất bình đẳng xã hội, môi trường, phá thai…].

Động thái xấu xa nhỏ bé này có thể giúp chính phủ ông Biden có thêm thời gian và hạn chế khả năng lây lan vào lúc này. Nhưng về lâu dài, chính sách này có nguy cơ gây ra nhiều thiệt hại hơn cả chính sách lãi suất bằng 0 của năm 2008 và việc kích thích tiền tệ của năm 2020 - 21. Đó là sự cung cấp phúc lợi vĩnh cửu bằng tiền giấy cho toàn bộ giai cấp thống trị thức tỉnh. Và ở đây chúng ta đối mặt với vấn đề cốt lõi của chính Cục Dự trữ Liên bang. Cuối cùng, công việc chính của Fed là khắc phục các sự cố mà nó gây ra nhằm cứu hệ thống ngân hàng. Fed sẽ luôn bị buộc phải ưu tiên làm điều đó hơn là bảo toàn sự lành mạnh cơ bản của đồng tiền.

Bi kịch ở đây là sâu và rộng. Các quyền lực đang phạm phải rất nhiều sai lầm đến mức không thể sửa chữa được. Ngay cả vị Tổng thống Mỹ giỏi nhất trong bốn năm hoàn hảo cũng không thể đảo ngược tất cả đống đổ nát này. Việc phong tỏa năm 2020 chắc chắn là bước ngoặt nhưng ngay cả như vậy, việc cho phép hệ thống tự thanh lý mà không cần can thiệp có thể đã điều chỉnh con tàu kịp thời. Nhưng trên con đường hiện tại, chẳng có gì chờ đợi nước Mỹ ngoài đống đổ nát.

Jeffrey A. Tucker

Tác giả Jeffrey A. Tucker là nhà sáng lập và Chủ tịch của Viện Brownstone, đồng thời là tác giả của hàng nghìn bài báo trên các tờ báo học thuật và phổ thông, cũng như tác giả của 10 cuốn sách viết bằng 5 thứ tiếng với cuốn sách gần đây nhất là “Liberty or Lockdown”. Ông cũng là biên tập viên của The Best of Mises. Ông viết các bài bình luận về kinh tế và nói chuyện về nhiều chủ đề như kinh tế, công nghệ, triết học xã hội và văn hóa.

Không có nhận xét nào:

Đăng nhận xét