Cổ phiếu FRB mất 49% trong cơn lốc khủng hoảng ngân hàng Mỹ

Cổ phiếu First Republic Bank của Mỹ mất 49% giá trị ngay sau tin tiền gửi sụt giảm 100 tỷ USD. Phiên giao dịch hôm qua 25/4, cổ phiếu của First Republic (FRC) đã giảm 49% sau khi ngân hàng này khiến các nhà đầu tư và nhà phân tích ngạc nhiên khi tiết lộ khoản tiền gửi hơn 100 tỷ đô la bị rút ra trong tháng Ba.

1. Khủng hoảng First Republic Bank

Ngày 25/4/2023 vừa qua, trong quý đầu tiên của năm 2023, cùng với làn sóng người gửi tiền tháo chạy làm sụp đổ 3 ngân hàng thương mại cỡ vừa và nhỏ ở Mỹ, ngân hàng First Republic Bank (FRB) cũng mất 102 tỷ USD tiền gửi, bao gồm cả khoản tiền gửi cứu trợ lên tới 30 tỷ USD của các siêu ngân hàng lớn của Mỹ.

Lượng tiền gửi rời khỏi FRB tương đương với 1/2 tổng tài sản của ngân hàng này và bằng 1/7 tổng số tiền gửi sụt giảm của cả hệ thống ngân hàng Mỹ trong 4 tháng qua. FRB đối mặt với các lựa chọn về giải pháp. Dù là gì thì rất có thể FRB sẽ là ngân hàng phá sản kế tiếp trong thời gian tới.

Ngay sau khi tin tức này xuất hiện trên thị trường, cổ phiếu của FRB lao dốc không phanh, đặt ra câu hỏi về số phận của FRB. Trong phiên giao dịch hôm qua, cổ phiếu FRB mất 49%. Tính trong cả năm 2023, cổ phiếu FRB đã giảm 93%. Trong phiên giao dịch hôm qua, cổ phiếu này bị tạm dừng giao dịch một thời gian ngắn do biến động quá lớn. Các cổ phiếu ngân hàng khác cũng giảm giá, bao gồm một số ngân hàng đối thủ trong khu vực của FRB.

"Chắc chắn là một rủi ro," nhà phân tích David Smith của Autonomous Research nói với Yahoo Finance hôm thứ Ba. "Số tiền gửi vào trong quý tệ hơn nhiều so với dự kiến". Theo dự kiến của thị trường, số tiền gửi chỉ sụt giảm khoảng 40 tỷ USD và các siêu ngân hàng đã vội vã hỗ trợ FRB 30 tỷ USD. Nhưng số liệu cuối cùng đã cao hơn nhiều so với dự báo của thị trường, giảm tới 102 tỷ USD.

Bloomberg đưa tin ngân hàng đang xem xét thoái vốn từ 50 tỷ đến 100 tỷ USD chứng khoán và thế chấp dài hạn (đang nắm giữ) để bù đắp thanh khoản. Tuy nhiên, trong bối cảnh lãi suất của Ngân hàng Trung ương Mỹ đang ở mức cao với triển vọng tiếp tục tăng thì FRB sẽ phải chấp nhận khoản lỗ khá lớn khi bán tháo các tài sản dài hạn này; vì chúng rất nhạy cảm với lãi suất.

CNBC và Reuters cũng đưa tin việc thành lập một "ngân hàng xấu" là một phương án có thể xảy ra. Ở Mỹ, để xử lý một ngân hàng sụp đổ, các cơ quan giám sát thường thành lập một ngân hàng xấu để khoanh vùng, thanh lý tài sản, giám sát quản trị.... Đây là một kỹ thuật được sử dụng thường xuyên trong xử lý các cuộc khủng hoảng vào những năm 1980 và 1990 để xử lý các tài sản ngân hàng gặp khó khăn.

2. Khủng hoảng ngân hàng Mỹ: Điều tồi tệ nhất vẫn chưa xuất hiện!

26/04/2023 - VietTimes – Tiền gửi dần dần "bốc hơi", chi phí huy động vốn cao hơn có thể tiếp gây khó cho nhiều ngân hàng cỡ nhỏ và vừa.

Khủng hoảng ngân hàng sau cú sập của SVB vẫn tiếp tục tác động tới hệ thống ngân hàng Mỹ (Ảnh: LATimes)

Tiền gửi tiếp tục "bay hơi"

Sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) và Signature Bank một tháng trước đã phá vỡ trạng thái cân bằng vốn đã mong manh, bởi nhiều ngân hàng đã không tăng lãi suất tiền gửi khi Fed tăng mạnh lãi suất để chống lạm phát.

Nhiều khách hàng đã đồng loạt rút tiền khỏi 2 ngân hàng này, khiến cho khách hàng của các ngân hàng nhỏ khác đặt câu hỏi có nên chuyển lượng tiền gửi không được bảo đảm của mình sang các ngân hàng lớn hơn hay không.

Theo báo cáo kết quả kinh doanh của các ngân hàng công bố trong tuần trước, hiện tại các ngân hàng đang phải đối mặt với tình trạng rút tiền nghiêm trọng. Cụ thể, thống kê của First Republic cho thấy ngân hàng này đã mất gần 73 tỉ USD tiền gửi trong quý I/2023.

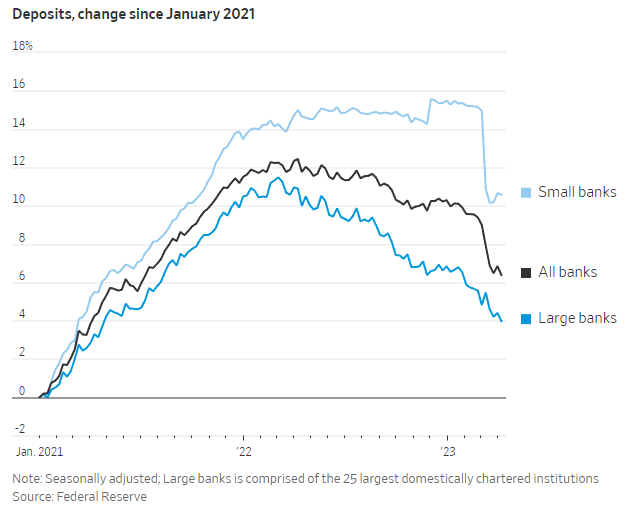

Biến động tiền gửi tại các ngân hàng Mỹ tính từ tháng 1/2021 (Ảnh: Fed)

Những diễn biến trên cho thấy điều tồi tệ nhất của cuộc khủng hoảng trong hệ thống ngân hàng Mỹ có thể vẫn chưa xuất hiện.

Sự sụt giảm dần lượng tiền gửi tại các ngân hàng cỡ vừa và nhỏ có thể tiếp diễn, khi mà người tiêu dùng nhận ra rằng họ có thể thu được nhiều lợi tức hơn khi chuyển tiền sang các quỹ thị trường tiền tệ (MMF).

Chi phí vốn cao hơn đối với các ngân hàng sẽ vắt kiệt lợi nhuận của họ. Các nhà kinh tế học đến từ Goldman Sachs ước tính rằng, lợi nhuận ngân hàng cứ giảm 10% thì hoạt động cho vay sẽ giảm 2%. Nếu “deposit beta” của ngành (thuật ngữ đo lường mức độ phản ứng của một ngân hàng đối với những thay đổi của tỷ giá hiện hành, hệ số càng cao thì tỷ lệ tăng lãi suất tiền gửi càng lớn) đạt tới mức như trong năm 2007 – lần gần nhất mà Fed nâng lãi suất tới sát mức hiện tại – hoạt động cho vay ở Mỹ có thể giảm từ 3-6%. Điều đó có thể khiến sản lượng kinh tế của Mỹ giảm khoảng 0,3-0,5% trong năm nay.

Các nhà kinh tế học của Goldman Sachs nhận thấy có nhiều lý do để giải thích tại sao "deposit beta" có thể cao hơn trong các chu kỳ trước đây. Nhịp độ nâng lãi suất của Fed vừa qua có thể khiến một bộ phận khách hàng chợt nhận ra những kênh đầu tư có lợi tức cao hơn. Mobile banking cũng đã giảm chi phí chuyển tiền gửi, bởi vậy sẽ làm tăng tính cạnh tranh giữa các ngân hàng.

Thông thường, lãi suất tiền gửi sẽ đạt đỉnh trong khoảng 2-3 quý sau khi Cục dự trữ Liên bang (Fed) ngừng nâng lãi suất. Điều này cho thấy họ có thể tiếp tục tăng lãi suất cho đến hết năm nay. Theo thông tin từ giới chức của Fed, họ dự kiến sẽ tăng lãi suất lên trên mức 5% trong cuộc họp vào ngày 2 và 3/5 tới.

Cú sập SVB khiến nhiều khách hàng gửi tiền ở những ngân hàng khác cân nhắc về việc chuyển tiền gửi sang ngân hàng lớn hơn

Ngân hàng nhỏ chịu rủi ro lớn

Các ngân hàng cỡ vừa và nhỏ đang mất đi nguồn tiền giá rẻ do khách hàng rút tiền, và có thể đối mặt với sức ép phải huy động vốn. Bên cạnh đó, việc giảm giá cổ phiếu ngành ngân hàng và sự giảm giá trị vốn hóa của những ngân hàng bị đánh giá thấp đều khiến cho họ khó khăn trong việc huy động vốn.

Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) của nhiều ngân hàng nhỏ ở mức gần 80%, còn ở các ngân hàng lớn là 60%, theo Steven Blitz, kinh tế trưởng đến từ TS Lombard.

Đối với hàng trăm ngân hàng nhỏ hơn, giải pháp mà họ đưa ra có thể là siết hoạt động cho vay. “Điều đang diễn ra trên toàn quốc là mỗi một ngân hàng trong số này đều "đóng băng" LDR hoặc có ý muốn giảm nó,” cựu Chủ tịch Fed Dallas Robert Kaplan cho hay.

Vậy tại sao những ngân hàng này lại phải làm như vậy khi mà cuộc khủng hoảng đã lắng xuống? Theo ông Kaplan, vấn đề nằm ở chỗ nhiều lãnh đạo ngân hàng nhận ra rằng họ có thể thua lỗ khi các khoản vay bất động sản thương mại rủi ro hơn các khoản vay thương mại và công nghiệp, và họ chưa đủ dự trữ để trích lập dự phòng.

Rủi ro về lãi suất chính là chất xúc tác gây nên sự hoảng loạn của SVB. Nhiều ngân hàng tăng danh mục đầu tư bằng chứng khoán được thế chấp (MBS) hoặc trái phiếu kho bạc Mỹ kỳ hạn dài hơn trong năm 2020 và 2021, khi mà gói kích thích tài chính khiến lượng tiền gửi của họ tăng mạnh. Nhưng lãi suất cao hơn đã làm giảm giá trị của những trái phiếu đó, dẫn đến việc các khoản lỗ lớn không được ghi nhận.

Sự hoang mang của khách hàng có thể xuất hiện trở lại nếu khi các ngân hàng đối mặt với nguy cơ thua lỗ do mất thanh khoản.

Khủng hoảng chưa kết thúc

Cuộc khủng hoảng ngân hàng hiện tại “đang trong "hiệp 2" hoặc "hiệp 3", chứ chưa đến "hiệp thứ 7",” ông Kaplan nói. Ông cho rằng Fed không nên nâng lãi suất cho đến khi có sự quan sát tốt hơn về cuộc khủng hoảng này, đặc biệt là khi hạ lãi suất vào cuối năm nay để giải quyết một cuộc khủng hoảng lớn hơn có thể ra. “Tôi lo ngại rằng chúng ta sắp phải đối mặt với một thứ gì đó đang tới, mà chúng ta chưa hoàn toàn hiểu được,” ông nói.

Việc siết hoạt động cho vay có thể ảnh hưởng tới các doanh nghiệp nhỏ, bởi các công ty lớn hơn chủ yếu đi vay ở các thị trường vốn và chưa gặp phải sự thay đổi về chi phí của các khoản cho vay trong tháng vừa qua.

Theo Goldman Sachs, gần 70% khoản vay thương mại và công nghiệp đến từ các doanh nghiệp có quy mô dưới 100 nhân viên được cấp bởi các ngân hàng có tài sản dưới 250 tỉ USD. Trong khi đó, 30% khoản vay đến từ các ngân hàng có tài sản dưới 10 tỉ USD.

Tuy nhiên, tình hình hiện nay ít có sự tương đồng so với khủng hoảng tài chính năm 2008. Khi đó, một chuỗi vòng lặp nguy hiểm đã xuất hiện khi giá trái phiếu thế chấp giảm, làm ngân hàng ngưng cho vay, gây ra nhiều vụ tịch thu tài sản thế chấp và tiếp tục khiến giá trái phiếu thế chấp giảm sâu hơn.

Lượng tiền gửi rời khỏi FRB tương đương với 1/2 tổng tài sản của ngân hàng này và bằng 1/7 tổng số tiền gửi sụt giảm của cả hệ thống ngân hàng Mỹ trong 4 tháng qua. FRB đối mặt với các lựa chọn về giải pháp. Dù là gì thì rất có thể FRB sẽ là ngân hàng phá sản kế tiếp trong thời gian tới.

Ngay sau khi tin tức này xuất hiện trên thị trường, cổ phiếu của FRB lao dốc không phanh, đặt ra câu hỏi về số phận của FRB. Trong phiên giao dịch hôm qua, cổ phiếu FRB mất 49%. Tính trong cả năm 2023, cổ phiếu FRB đã giảm 93%. Trong phiên giao dịch hôm qua, cổ phiếu này bị tạm dừng giao dịch một thời gian ngắn do biến động quá lớn. Các cổ phiếu ngân hàng khác cũng giảm giá, bao gồm một số ngân hàng đối thủ trong khu vực của FRB.

"Chắc chắn là một rủi ro," nhà phân tích David Smith của Autonomous Research nói với Yahoo Finance hôm thứ Ba. "Số tiền gửi vào trong quý tệ hơn nhiều so với dự kiến". Theo dự kiến của thị trường, số tiền gửi chỉ sụt giảm khoảng 40 tỷ USD và các siêu ngân hàng đã vội vã hỗ trợ FRB 30 tỷ USD. Nhưng số liệu cuối cùng đã cao hơn nhiều so với dự báo của thị trường, giảm tới 102 tỷ USD.

Bloomberg đưa tin ngân hàng đang xem xét thoái vốn từ 50 tỷ đến 100 tỷ USD chứng khoán và thế chấp dài hạn (đang nắm giữ) để bù đắp thanh khoản. Tuy nhiên, trong bối cảnh lãi suất của Ngân hàng Trung ương Mỹ đang ở mức cao với triển vọng tiếp tục tăng thì FRB sẽ phải chấp nhận khoản lỗ khá lớn khi bán tháo các tài sản dài hạn này; vì chúng rất nhạy cảm với lãi suất.

CNBC và Reuters cũng đưa tin việc thành lập một "ngân hàng xấu" là một phương án có thể xảy ra. Ở Mỹ, để xử lý một ngân hàng sụp đổ, các cơ quan giám sát thường thành lập một ngân hàng xấu để khoanh vùng, thanh lý tài sản, giám sát quản trị.... Đây là một kỹ thuật được sử dụng thường xuyên trong xử lý các cuộc khủng hoảng vào những năm 1980 và 1990 để xử lý các tài sản ngân hàng gặp khó khăn.

2. Khủng hoảng ngân hàng Mỹ: Điều tồi tệ nhất vẫn chưa xuất hiện!

26/04/2023 - VietTimes – Tiền gửi dần dần "bốc hơi", chi phí huy động vốn cao hơn có thể tiếp gây khó cho nhiều ngân hàng cỡ nhỏ và vừa.

Khủng hoảng ngân hàng sau cú sập của SVB vẫn tiếp tục tác động tới hệ thống ngân hàng Mỹ (Ảnh: LATimes)

Tiền gửi tiếp tục "bay hơi"

Sự sụp đổ của Ngân hàng Thung lũng Silicon (SVB) và Signature Bank một tháng trước đã phá vỡ trạng thái cân bằng vốn đã mong manh, bởi nhiều ngân hàng đã không tăng lãi suất tiền gửi khi Fed tăng mạnh lãi suất để chống lạm phát.

Nhiều khách hàng đã đồng loạt rút tiền khỏi 2 ngân hàng này, khiến cho khách hàng của các ngân hàng nhỏ khác đặt câu hỏi có nên chuyển lượng tiền gửi không được bảo đảm của mình sang các ngân hàng lớn hơn hay không.

Theo báo cáo kết quả kinh doanh của các ngân hàng công bố trong tuần trước, hiện tại các ngân hàng đang phải đối mặt với tình trạng rút tiền nghiêm trọng. Cụ thể, thống kê của First Republic cho thấy ngân hàng này đã mất gần 73 tỉ USD tiền gửi trong quý I/2023.

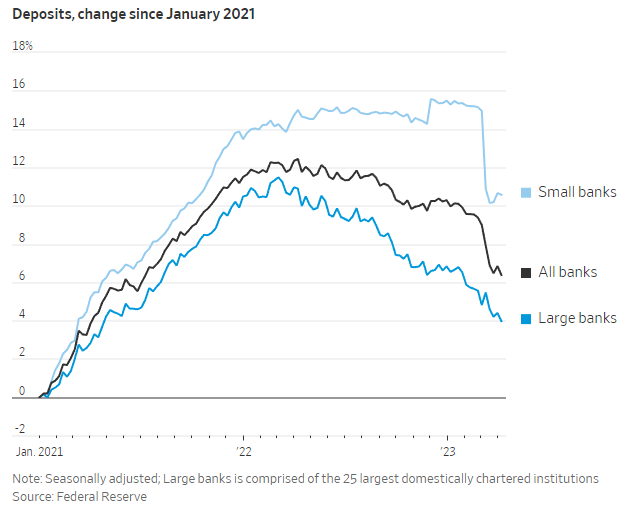

Biến động tiền gửi tại các ngân hàng Mỹ tính từ tháng 1/2021 (Ảnh: Fed)

Những diễn biến trên cho thấy điều tồi tệ nhất của cuộc khủng hoảng trong hệ thống ngân hàng Mỹ có thể vẫn chưa xuất hiện.

Sự sụt giảm dần lượng tiền gửi tại các ngân hàng cỡ vừa và nhỏ có thể tiếp diễn, khi mà người tiêu dùng nhận ra rằng họ có thể thu được nhiều lợi tức hơn khi chuyển tiền sang các quỹ thị trường tiền tệ (MMF).

Chi phí vốn cao hơn đối với các ngân hàng sẽ vắt kiệt lợi nhuận của họ. Các nhà kinh tế học đến từ Goldman Sachs ước tính rằng, lợi nhuận ngân hàng cứ giảm 10% thì hoạt động cho vay sẽ giảm 2%. Nếu “deposit beta” của ngành (thuật ngữ đo lường mức độ phản ứng của một ngân hàng đối với những thay đổi của tỷ giá hiện hành, hệ số càng cao thì tỷ lệ tăng lãi suất tiền gửi càng lớn) đạt tới mức như trong năm 2007 – lần gần nhất mà Fed nâng lãi suất tới sát mức hiện tại – hoạt động cho vay ở Mỹ có thể giảm từ 3-6%. Điều đó có thể khiến sản lượng kinh tế của Mỹ giảm khoảng 0,3-0,5% trong năm nay.

Các nhà kinh tế học của Goldman Sachs nhận thấy có nhiều lý do để giải thích tại sao "deposit beta" có thể cao hơn trong các chu kỳ trước đây. Nhịp độ nâng lãi suất của Fed vừa qua có thể khiến một bộ phận khách hàng chợt nhận ra những kênh đầu tư có lợi tức cao hơn. Mobile banking cũng đã giảm chi phí chuyển tiền gửi, bởi vậy sẽ làm tăng tính cạnh tranh giữa các ngân hàng.

Thông thường, lãi suất tiền gửi sẽ đạt đỉnh trong khoảng 2-3 quý sau khi Cục dự trữ Liên bang (Fed) ngừng nâng lãi suất. Điều này cho thấy họ có thể tiếp tục tăng lãi suất cho đến hết năm nay. Theo thông tin từ giới chức của Fed, họ dự kiến sẽ tăng lãi suất lên trên mức 5% trong cuộc họp vào ngày 2 và 3/5 tới.

Cú sập SVB khiến nhiều khách hàng gửi tiền ở những ngân hàng khác cân nhắc về việc chuyển tiền gửi sang ngân hàng lớn hơn

Ngân hàng nhỏ chịu rủi ro lớn

Các ngân hàng cỡ vừa và nhỏ đang mất đi nguồn tiền giá rẻ do khách hàng rút tiền, và có thể đối mặt với sức ép phải huy động vốn. Bên cạnh đó, việc giảm giá cổ phiếu ngành ngân hàng và sự giảm giá trị vốn hóa của những ngân hàng bị đánh giá thấp đều khiến cho họ khó khăn trong việc huy động vốn.

Tỷ lệ dư nợ cho vay trên tổng tiền gửi (LDR) của nhiều ngân hàng nhỏ ở mức gần 80%, còn ở các ngân hàng lớn là 60%, theo Steven Blitz, kinh tế trưởng đến từ TS Lombard.

Đối với hàng trăm ngân hàng nhỏ hơn, giải pháp mà họ đưa ra có thể là siết hoạt động cho vay. “Điều đang diễn ra trên toàn quốc là mỗi một ngân hàng trong số này đều "đóng băng" LDR hoặc có ý muốn giảm nó,” cựu Chủ tịch Fed Dallas Robert Kaplan cho hay.

Vậy tại sao những ngân hàng này lại phải làm như vậy khi mà cuộc khủng hoảng đã lắng xuống? Theo ông Kaplan, vấn đề nằm ở chỗ nhiều lãnh đạo ngân hàng nhận ra rằng họ có thể thua lỗ khi các khoản vay bất động sản thương mại rủi ro hơn các khoản vay thương mại và công nghiệp, và họ chưa đủ dự trữ để trích lập dự phòng.

Rủi ro về lãi suất chính là chất xúc tác gây nên sự hoảng loạn của SVB. Nhiều ngân hàng tăng danh mục đầu tư bằng chứng khoán được thế chấp (MBS) hoặc trái phiếu kho bạc Mỹ kỳ hạn dài hơn trong năm 2020 và 2021, khi mà gói kích thích tài chính khiến lượng tiền gửi của họ tăng mạnh. Nhưng lãi suất cao hơn đã làm giảm giá trị của những trái phiếu đó, dẫn đến việc các khoản lỗ lớn không được ghi nhận.

Sự hoang mang của khách hàng có thể xuất hiện trở lại nếu khi các ngân hàng đối mặt với nguy cơ thua lỗ do mất thanh khoản.

Khủng hoảng chưa kết thúc

Cuộc khủng hoảng ngân hàng hiện tại “đang trong "hiệp 2" hoặc "hiệp 3", chứ chưa đến "hiệp thứ 7",” ông Kaplan nói. Ông cho rằng Fed không nên nâng lãi suất cho đến khi có sự quan sát tốt hơn về cuộc khủng hoảng này, đặc biệt là khi hạ lãi suất vào cuối năm nay để giải quyết một cuộc khủng hoảng lớn hơn có thể ra. “Tôi lo ngại rằng chúng ta sắp phải đối mặt với một thứ gì đó đang tới, mà chúng ta chưa hoàn toàn hiểu được,” ông nói.

Việc siết hoạt động cho vay có thể ảnh hưởng tới các doanh nghiệp nhỏ, bởi các công ty lớn hơn chủ yếu đi vay ở các thị trường vốn và chưa gặp phải sự thay đổi về chi phí của các khoản cho vay trong tháng vừa qua.

Theo Goldman Sachs, gần 70% khoản vay thương mại và công nghiệp đến từ các doanh nghiệp có quy mô dưới 100 nhân viên được cấp bởi các ngân hàng có tài sản dưới 250 tỉ USD. Trong khi đó, 30% khoản vay đến từ các ngân hàng có tài sản dưới 10 tỉ USD.

Tuy nhiên, tình hình hiện nay ít có sự tương đồng so với khủng hoảng tài chính năm 2008. Khi đó, một chuỗi vòng lặp nguy hiểm đã xuất hiện khi giá trái phiếu thế chấp giảm, làm ngân hàng ngưng cho vay, gây ra nhiều vụ tịch thu tài sản thế chấp và tiếp tục khiến giá trái phiếu thế chấp giảm sâu hơn.

https://viettimes.vn/khung-hoang-ngan-hang-my-dieu-toi-te-nhat-van-chua-xuat-hien-post166214.html

Không có nhận xét nào:

Đăng nhận xét