Trung Quốc: Bơm tiền không tiêu nên không lạm phát?

Để giải cứu thị trường BĐS đang đóng băng, thanh khoản của NHTM bắt đầu khó khăn cục bộ, Ngân hàng Trung ương Trung quốc buộc phải duy trì chính sách tiền tệ nới lỏng, lãi suất thấp, để kích thích nền kinh tế. Bất chấp việc Bắc Kinh bơm tiền khủng trong suốt nhiều năm đặc biệt trong năm 2022, nền kinh tế này vẫn chưa bị làn sóng 'lạm phát' hoành hành khắp toàn cầu cuốn đi. Câu hỏi là vì sao? Khoảng 600-900 triệu người Trung Quốc không có quyền tiêu dùng. Sau đại dịch và phong toả khắc nghiệt, con số này có thể đã tăng lên khá nhiều, tiêu dùng sẽ không bao giờ có thể trở thành động lực tăng trưởng theo chiến lược của ông Tập Cận Bình (Wikimedia Commons)

Khoảng 600-900 triệu người Trung Quốc không có quyền tiêu dùng. Sau đại dịch và phong toả khắc nghiệt, con số này có thể đã tăng lên khá nhiều, tiêu dùng sẽ không bao giờ có thể trở thành động lực tăng trưởng theo chiến lược của ông Tập Cận Bình (Wikimedia Commons)1. Tiết kiệm cao nhất thế giới

Tỷ lệ tiết kiệm quốc gia của Trung Quốc đã tăng từ khoảng 35% trong những năm 1980 lên gần 51% vào năm 2010. Mặc dù sau đó tỷ lệ này bắt đầu giảm nhưng hiện vẫn duy trì ở mức cao hơn 45%; đây được xem như tỷ lệ tiết kiệm lớn nhất toàn cầu.

Tỷ lệ tiết kiệm cao như vậy đã lớn hơn nhiều so với các nước phát triển như Hoa Kỳ, Nhật Bản và Đức trong những thập kỷ gần đây.

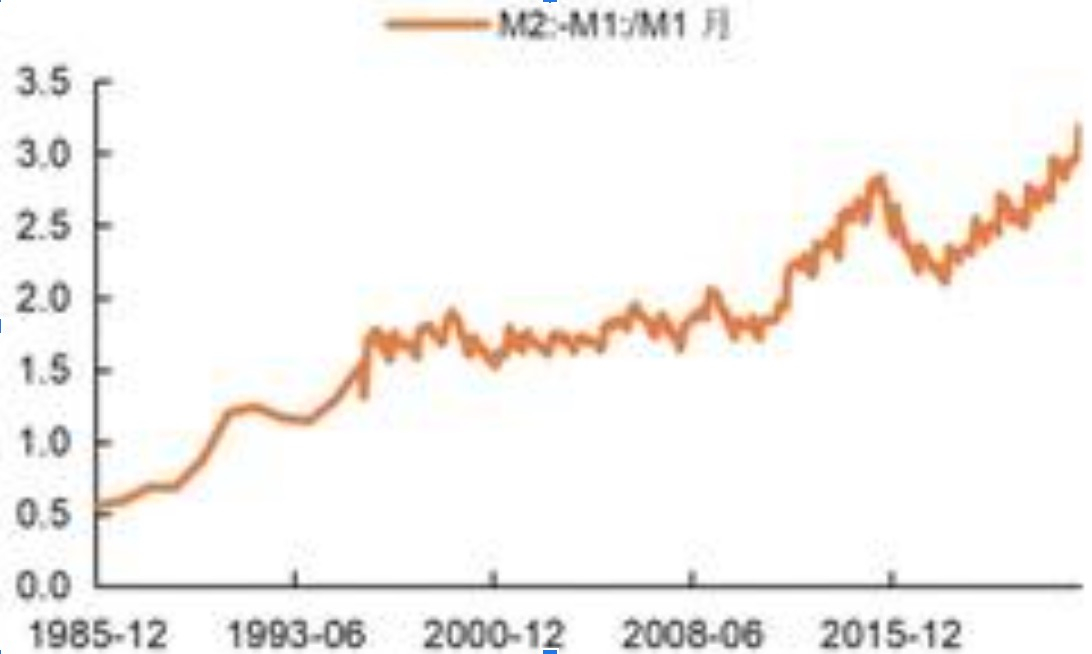

Tỷ lệ tiết kiệm cao phản ánh năng lực tiêu dùng quốc gia còn yếu, góp phần giảm lạm phát ở một mức độ nhất định. Người dân có tâm lý tiết kiệm cao, và một phần tiền tệ đã được tích trữ, dẫn đến tốc độ lưu thông tiền tệ giảm và ức chế vai trò của tiền tệ. Nếu (M2-M1)/M1 được sử dụng để đại diện cho chỉ số có thể đo lường của tiền gửi có kỳ hạn cố định, thì có thể thấy rằng kể từ năm 1985, xu hướng tiền gửi có kỳ hạn ở Trung Quốc đã dần tăng lên.

Từ năm 1985, xu hướng gửi tiền có kỳ hạn của người dân Trung Quốc tăng dần (nguồn: WIND information)

2. Sợ tiêu dùng

Hiện tượng tỷ lệ tiết kiệm cao quá mức ở Trung Quốc luôn tồn tại nên nước này đã và đang đưa ra các chính sách liên quan để thúc đẩy tiêu dùng và giảm tỷ lệ tiết kiệm. Tuy nhiên, do dịch bệnh nên mức tiêu dùng của người dân bị giảm mạnh vào năm 2022 và tiết kiệm vượt mức đã xuất hiện.

Khoản tiết kiệm vượt mức vào năm 2022 chủ yếu là do tiền gửi hộ gia đình tăng mạnh. Vào năm 2022, tiền gửi bằng Nhân dân tệ tăng thêm 26.265,4 tỷ Nhân dân tệ, tăng 11,3% so với cùng kỳ năm ngoái, trong đó mức tăng tiền gửi bằng Nhân dân tệ của hộ gia đình chiếm 67,9% tổng số tiền gửi mới và là nguồn tăng trưởng chính của tiền gửi Nhân dân tệ.

Dữ liệu cho thấy vào năm 2022, tiền gửi hộ gia đình tăng thêm 17,84 nghìn tỷ nhân dân tệ, tăng 6,54 nghìn tỷ nhân dân tệ so với năm 2021, tăng 8,14 nghìn tỷ nhân dân tệ so với năm 2019 và tăng 17,4% so với cùng kỳ năm ngoái, mức tăng trưởng cao nhất trong 10 năm qua. Đó là lý do chính dẫn đến tiết kiệm vượt mức vào năm 2022.

Bị ảnh hưởng bởi dịch bệnh, tốc độ tăng thu nhập khả dụng bình quân đầu người của người dân giảm đáng kể vào năm 2022. Tháng 12/2022, tốc độ tăng thu nhập khả dụng bình quân đầu người của người dân là 5%, thấp hơn đáng kể so với mức trước dịch bệnh.

Niềm tin của người dân vào thu nhập trong tương lai đã giảm và các yếu tố không chắc chắn về mức thu nhập trong tương lai đã làm tăng động lực tiết kiệm phòng ngừa của người dân và tiết kiệm hộ gia đình có xu hướng tăng lên. Đồng thời, tốc độ tăng chi tiêu tiêu dùng bình quân đầu người của người dân cũng giảm đáng kể, mức giảm lớn hơn mức tăng thu nhập. Tháng 12/2022, tốc độ tăng chi tiêu tiêu dùng bình quân đầu người của người dân so với cùng kỳ năm ngoái giảm xuống còn 1,82%, thấp hơn đáng kể so với mức 8,36% của tháng 12/2018.

Mức thu nhập dự kiến trong tương lai sẽ giảm khiến hành vi tiêu dùng của người dân trở nên thận trọng hơn, đồng thời, dịch bệnh hạn chế đi lại khiến tình trạng tiêu dùng của người dân bị thiếu hụt, làm hạn chế mức tăng chi tiêu tiêu dùng của hộ gia đình, một phần chi tiêu cho tiêu dùng được chuyển thành tiết kiệm.

3. Không mua nhà

Bị ảnh hưởng bởi sự không chắc chắn của thị trường bất động sản, mức độ sẵn sàng mua nhà của người dân đã giảm và việc giảm chi tiêu hộ gia đình đối với mua nhà ở đã trở thành một nguồn tiết kiệm dư thừa đáng kể.

Năm 2022, chỉ số giá nhà ở thương mại mới tại 70 thành phố lớn và vừa trên cả nước giảm từ 1,98% xuống -2,29% và giá bán nhà ở thương mại trung bình trên toàn quốc giảm từ 10.139 nhân dân tệ/m2 xuống 9.813,82 nhân dân tệ. Giá nhà đất giảm khiến nhiều người dân có tâm lý chờ mới mua nhà.

Cũng trong năm 2022, diện tích bán nhà ở thương mại trên toàn quốc giảm 24,3% so với cùng kỳ năm ngoái và doanh số bán hàng giảm 26,73% so với cùng kỳ năm ngoái, mức giảm đầu tiên kể từ năm 2015. Một mặt, áp lực giảm giá của thị trường bất động sản khiến người dân bán tài sản hiện có của họ và chuyển chúng thành tiền tiết kiệm. Mặt khác, người dân cũng chuyển số tiền tiềm năng mua nhà thành tiền tiết kiệm.

Ở phương diện khác, lợi nhuận trên các sản phẩm quản lý tài chính giảm, các quỹ quản lý tài chính chuyển sang tiết kiệm. Năm 2022, thị trường vốn biến động mạnh, thu nhập của các sản phẩm quản lý tài chính giảm đáng kể, rủi ro đầu tư vào quản lý tài chính tăng lên, mức độ sẵn sàng mua sản phẩm quản lý tài chính của người dân giảm và một số quỹ quản lý tài chính được mua lại và chuyển đổi thành tiền gửi.

Bị ảnh hưởng bởi sự không chắc chắn của thị trường bất động sản, mức độ sẵn sàng mua nhà của người dân đã giảm và việc giảm chi tiêu hộ gia đình đối với mua nhà ở đã trở thành một nguồn tiết kiệm dư thừa đáng kể.

Năm 2022, chỉ số giá nhà ở thương mại mới tại 70 thành phố lớn và vừa trên cả nước giảm từ 1,98% xuống -2,29% và giá bán nhà ở thương mại trung bình trên toàn quốc giảm từ 10.139 nhân dân tệ/m2 xuống 9.813,82 nhân dân tệ. Giá nhà đất giảm khiến nhiều người dân có tâm lý chờ mới mua nhà.

Cũng trong năm 2022, diện tích bán nhà ở thương mại trên toàn quốc giảm 24,3% so với cùng kỳ năm ngoái và doanh số bán hàng giảm 26,73% so với cùng kỳ năm ngoái, mức giảm đầu tiên kể từ năm 2015. Một mặt, áp lực giảm giá của thị trường bất động sản khiến người dân bán tài sản hiện có của họ và chuyển chúng thành tiền tiết kiệm. Mặt khác, người dân cũng chuyển số tiền tiềm năng mua nhà thành tiền tiết kiệm.

Ở phương diện khác, lợi nhuận trên các sản phẩm quản lý tài chính giảm, các quỹ quản lý tài chính chuyển sang tiết kiệm. Năm 2022, thị trường vốn biến động mạnh, thu nhập của các sản phẩm quản lý tài chính giảm đáng kể, rủi ro đầu tư vào quản lý tài chính tăng lên, mức độ sẵn sàng mua sản phẩm quản lý tài chính của người dân giảm và một số quỹ quản lý tài chính được mua lại và chuyển đổi thành tiền gửi.

4. Chiến lược tăng trưởng thất bại

Trung Quốc nhìn thấy trước sự thắt chặt về tổng cầu trên thị trường xuất khẩu và ông Tập Cận Bình đã nhanh chóng định hướng nền kinh tế chuyển sang chiến lược tăng trưởng "lưu thông kép"; vừa dựa vào xuất khẩu vừa dựa vào tiêu dùng trong nước.

Tuy nhiên, tới 2/3 người dân nước này chỉ có thu nhập 140 USD/tháng (theo một phát ngôn của Nguyên thủ tướng Lý Khắc Cường), không có quyền chi tiêu trong khi 1/3 còn lại sợ chi tiêu như mô tả ở trên; tất cả đang thúc đẩy sự thất bại của chiến lược tăng trưởng "lưu thông kép".

Các ám ảnh trong quá khứ về nạn đói, ám ảnh suốt 3 năm về chính sách phong toả khắc nghiệt zero-Covid, ám ảnh về chi tiêu y tế, chăm sóc cho người già trong đại gia đình khi chỉ hai người trong độ tuổi lao động phải gánh 4 cụ già (bố mẹ hai bên), chưa kể con cái học hành khiến người Trung Quốc khó lòng dám chi tiêu. Họ cần tiết kiệm cho một cuộc sống thiếu ổn định và nhiều bất trắc.

Không chi tiêu khiến lạm phát ở Trung Quốc không tăng mạnh như phần còn lại của thế giới. Nhưng tăng trưởng suy giảm, thị trường tài chính tắc nghẽn bởi nợ xấu BĐS (vì người dân không chi tiêu, không đầu tư) đang đẩy Trung Quốc vào thế khó khăn không kém gì Mỹ, quốc gia hiện đang vật lộn với cuộc chiến chống lạm phát và sự đổ vỡ của các định chế tài chính thích đánh bạc trên thị trường tiền ảo (còn gọi là tiền mã hoá hay tiền kỹ thuật số).

Trung Quốc nhìn thấy trước sự thắt chặt về tổng cầu trên thị trường xuất khẩu và ông Tập Cận Bình đã nhanh chóng định hướng nền kinh tế chuyển sang chiến lược tăng trưởng "lưu thông kép"; vừa dựa vào xuất khẩu vừa dựa vào tiêu dùng trong nước.

Tuy nhiên, tới 2/3 người dân nước này chỉ có thu nhập 140 USD/tháng (theo một phát ngôn của Nguyên thủ tướng Lý Khắc Cường), không có quyền chi tiêu trong khi 1/3 còn lại sợ chi tiêu như mô tả ở trên; tất cả đang thúc đẩy sự thất bại của chiến lược tăng trưởng "lưu thông kép".

Các ám ảnh trong quá khứ về nạn đói, ám ảnh suốt 3 năm về chính sách phong toả khắc nghiệt zero-Covid, ám ảnh về chi tiêu y tế, chăm sóc cho người già trong đại gia đình khi chỉ hai người trong độ tuổi lao động phải gánh 4 cụ già (bố mẹ hai bên), chưa kể con cái học hành khiến người Trung Quốc khó lòng dám chi tiêu. Họ cần tiết kiệm cho một cuộc sống thiếu ổn định và nhiều bất trắc.

Không chi tiêu khiến lạm phát ở Trung Quốc không tăng mạnh như phần còn lại của thế giới. Nhưng tăng trưởng suy giảm, thị trường tài chính tắc nghẽn bởi nợ xấu BĐS (vì người dân không chi tiêu, không đầu tư) đang đẩy Trung Quốc vào thế khó khăn không kém gì Mỹ, quốc gia hiện đang vật lộn với cuộc chiến chống lạm phát và sự đổ vỡ của các định chế tài chính thích đánh bạc trên thị trường tiền ảo (còn gọi là tiền mã hoá hay tiền kỹ thuật số).

nguồn: Trên mạng

Không có nhận xét nào:

Đăng nhận xét