Fed chi tiền giải cứu vốn đầu tư mạo hiểm của các doanh nghiệp Trung Quốc ?

Fed tuyên bố sẽ chi trả 100% tiền gửi cho tất cả các tài khoản đang bị đóng băng ở SVB; như vậy Fed đã chính thức chi 150 tỷ USD để giải cứu các khoản tiền đầu tư mạo hiểm ở Silicon Valley. Trong số này, có rất nhiều doanh nghiệp công nghệ Trung Quốc, những doanh nghiệp khao khát huy động vốn trên thị trường chứng khoán phố Wall. Mà SVB là công cụ cung cấp nguồn IPO hoàn hảo, là nơi chắp nối dòng vốn đầu tư mạo hiểm tới các doanh nghiệp Trung Quốc khát tiền. Fed có thể sẽ phải ôm một đống tài sản tài chính rác như một khoản thế chấp cho các NHTM đang khát tiền ở Mỹ.

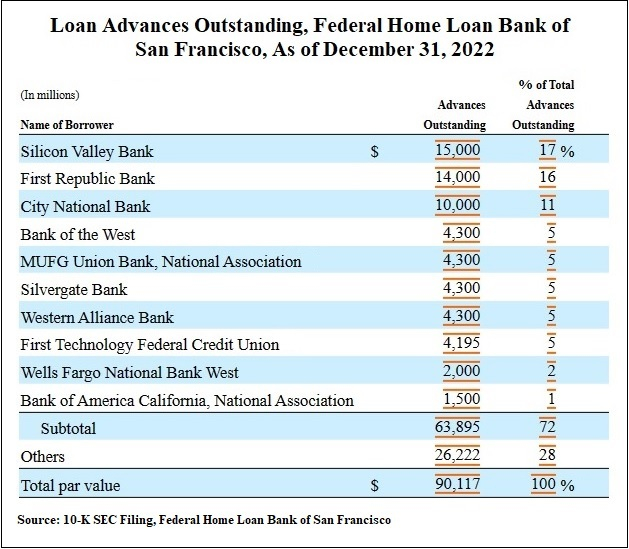

Ngân hàng cho vay mua nhà ở San Francisco đã lặng lẽ cứu trợ SVB suốt năm 2022; một khoản cứu trợ khổng lồ sai mục tiêu, nhắm tới cứu trợ hoạt động đầu tư mạo hiểm, không phải người mua nhà ở Mỹ (Nguồn: Wall Street on Parade)

1. Người gửi tiền ở SVB là ai ?

Fed chi 150 tỷ USD giải cứu vốn đầu tư mạo hiểm bị mất ở SVB, rất nhiều doanh nghiệp Trung Quốc hưởng lợi. Trong vụ phá sản của SVB, FDIC chỉ bảo hiểm tối đa 250 nghìn USD cho một khoản tiền gửi nhưng Fed tuyên bố rằng người gửi tiền sẽ được chi trả 100%; tổng mức chi trả cho vụ đổ vỡ của SVB lên tới 150 tỷ USD. Fed thực chất đang giải cứu ai? Chính là giải cứu 100% dòng vốn đầu tư mạo hiểm đổ vào doanh nghiệp khởi nghiệp công nghệ ở Silicon, trong đó có rất nhiều doanh nghiệp Trung Quốc.

Khác với các ngân hàng truyền thống khác, nơi người gửi tiền là những cá nhân gửi tiết kiệm của họ, Ngân hàng Thung lũng Silicon (SVB) vừa phá sản, huy động được một khoản tiền gửi khổng lồ trong 2020 - 2021 từ các doanh nghiệp khởi nghiệp ngành công nghệ hoặc các liên doanh đầu tư tiền vào doanh nghiệp công nghệ gửi tiền ở đây trước khi rót vốn cho các doanh nghiệp này; nôm na là một khoản lớn tiền gửi chính là nguồn vốn đầu tư mạo hiểm vào thung lũng Silicon. Tổng tài sản của SVB tăng gấp 3 lần trong giai đoạn này là nhờ dòng vốn đầu tư mạo hiểm này. Trong số đó rất nhiều là các doanh nghiệp công nghệ Trung Quốc.

Bởi vậy, nhiều công ty khởi nghiệp trước đây cũng tiếp tục giữ tiền hoạt động của họ tại ngân hàng SVB; trong nhiều trường hợp là hàng triệu USD. Các doanh nghiệp này hầu hết bỏ qua thực tế là tiền gửi của họ chỉ được bảo hiểm tối đa 250.000 USD bởi Tổng công ty Bảo hiểm Tiền gửi Liên bang (FDIC).

2. Vì sao SVB thu hút nhiều start-up Trung Quốc?

Vào cuối những năm 1990, khi Trung Quốc vẫn còn lạ lẫm với đầu tư mạo hiểm, SVB là một trong những tổ chức tài chính đầu tiên bắt đầu phục vụ các công ty khởi nghiệp Trung Quốc. Trong khí đó, các ngân hàng truyền thống và ngại rủi ro xa lại tránh xa những công ty này.

Trang web tài chính CNBC của Hoa Kỳ đưa tin, theo người sáng lập của một công ty công nghệ mới thành lập tại Trung Quốc, hệ thống trực tuyến để mở tài khoản tại SVB cho phép sử dụng số điện thoại di động của Trung Quốc để xác minh. Nguồn tin này nhấn mạnh rằng, ông từng có hàng chục triệu USD trong SVB. Ông nói, sau đó đã chuyển phần lớn số tiền ra ngoài, nhưng vẫn còn hơn 250.000 USD trong SVB.

Nguồn tin này cho biết, với sự hậu thuẫn của một nhà đầu tư mạo hiểm trong giới chủ lưu, một công ty khởi nghiệp có thể mở tài khoản tại SVB trong vòng một tuần.

Ông nói, "Các ngân hàng truyền thống chính thống, chẳng hạn như Standard Chartered, HSBC và Citigroup có các quy định nghiêm ngặt và phải mất nhiều thời gian để mở tài khoản ngân hàng với họ". "Có thể mất 3 đến 6 tháng".

Người sáng lập một công ty công nghệ tài chính (fintech) và hai công ty công nghệ khác cũng cho biết, các nhà đầu tư mạo hiểm thích làm việc với SVB, vì ngân hàng này cho phép các nhà đầu tư xem xét và phê duyệt cách các công ty khởi nghiệp sử dụng tiền của họ.

Nguồn tin này cho biết: Không có ngân hàng nào khác ngoài SVB cho phép các công ty khởi nghiệp mở tài khoản nhanh chóng và cho phép các nhà đầu tư mạo hiểm xem tình hình chi tiêu của các khoản đầu tư.

Sau khi mở tài khoản ngân hàng với SVB, các công ty khởi nghiệp Trung Quốc có thể nhận được tài trợ từ các nhà đầu tư Hoa Kỳ để niêm yết cổ phiếu ở Mỹ.

Hiện không rõ có bao nhiêu công ty khởi nghiệp Trung Quốc mở tài khoản tại SVB. Tuy nhiên, các nguồn tin của CNBC lưu ý rằng, nếu nhận được vốn đầu tư mạo hiểm của Hoa Kỳ, nhiều công ty khởi nghiệp Trung Quốc thường có xu hướng mở tài khoản ngân hàng với SVB ngay từ đầu.

3. Những công ty Trung Quốc nào là khách hàng của SVB?

Trước tầm ảnh hưởng của SVB đối với các công ty mới thành lập ở Trung Quốc, việc SVB sụp đổ đã thu hút sự chú ý rộng rãi từ công chúng nước này. Các công ty khởi nghiệp Trung Quốc đang đua nhau đưa ra tuyên bố nhằm cố gắng trấn an các nhà đầu tư.

Zai Lab, một công ty công nghệ sinh học có trụ sở tại Thượng Hải, cho biết, tính đến cuối tháng 12 năm ngoái, khoảng 1,01 tỷ USD tiền mặt của công ty và khoảng 2,3% công cụ tương đương tiền mặt của họ đang ở SVB. Trong một tuyên bố chính thức, Zai Lab cho biết phần lớn tiền mặt của công ty nằm ở J.P. Morgan, Citigroup và Bank of China (Hong Kong).

Công ty công nghệ sinh học Everest Medicines cho biết họ có ít hơn 1% tiền mặt tại SVB. Công ty này hy vọng sẽ thu hồi được phần lớn tiền gửi của mình ở SVB thông qua Công ty Bảo hiểm Ký thác Liên bang Hoa Kỳ (FDIC).

Trước khi bị chính phủ tiếp quản, SVB đã hợp tác với gần một nửa số công ty công nghệ và chăm sóc sức khỏe Hoa Kỳ được các nhà đầu tư mạo hiểm hỗ trợ. Ngân hàng này có một liên doanh tại Trung Quốc là SPD SVB, được thành lập vào năm 2012.

SVB và đối tác Trung Quốc "Ngân hàng Phát triển Phố Đông Thượng Hải" mỗi bên nắm giữ 50% cổ phần của SVB SPD. Hôm 11/3, SVB SPD cho biết hoạt động của họ đang "ổn định và vững chắc".

Hiện không rõ điều gì sẽ xảy ra với quyền sở hữu liên doanh của SVB.

Theo dữ liệu từ trang Tianyancha, một nền tảng truy vấn thông tin doanh nghiệp ở Trung Quốc đại lục, công ty mẹ của SVB – SVB Financial Group – cũng sở hữu hai công ty tư vấn kinh doanh và một công ty dịch vụ tài chính ở Trung Quốc.

Tại Trung Quốc, ít nhất hơn 10 công ty, chủ yếu là công nghệ sinh học, đã đưa ra tuyên bố nhằm trấn an các nhà đầu tư hoặc khách hàng kể từ sau sự cố SVB.

BeiGene, một trong những công ty dược phẩm lớn nhất Trung Quốc tập trung vào ung thư, cho biết hôm 13/3 rằng, họ có hơn 175 triệu USD tiền gửi không được bảo hiểm tại SVB, chiếm khoảng 3,9% tiền mặt, công cụ tương đương tiền mặt và các khoản đầu tư ngắn hạn.

Công ty này cho biết: “Dự kiến, sự phát triển trong ngắn hạn của SVB sẽ không gây tác động đáng kể đến hoạt động của ngân hàng”.

CNN cho biết, các công ty y dược khác đã công khai trấn an các nhà đầu tư sau khi SVB sụp đổ, gồm có: Andon Health, Sirnaomics, Broncus Medical, Jacobio Pharmaceuticals, Brii Biosciences, CStone Pharmaceuticals, Genor Biopharma, CANbridge Pharmaceuticals, v.v.

Công ty công nghệ quảng cáo di động Mobvista và công ty quản lý tài sản Noah Holding cho biết, lượng tiền mặt mà họ giữ tại SVB là "rất ít" hoặc "không đáng kể".

Ứng dụng selfie nổi tiếng Meitu cho biết, công ty không có bất kỳ tài khoản ngân hàng nào với SVB kể từ năm 2020. Công ty này đã đưa ra một tuyên bố "để tránh bất kỳ sự hiểu lầm tiềm tàng nào từ công chúng".

Ông Phan Thạch Ngật (Pan Shiyi), đồng sáng lập và cựu chủ tịch của Soho China, một nhà phát triển bất động sản lớn có trụ sở tại Bắc Kinh, đã phủ nhận việc ông có bất kỳ khoản tiền nào tại SVB sau khi các bên đưa tin rằng ông đã mất hàng tỷ nhân dân tệ tại ngân hàng này.

“Chúng tôi chưa bao giờ mở tài khoản với SVB và cũng không gửi tiền trong ngân hàng này”, ông tuyên bố trên tài khoản Weibo cá nhân vào tối Chủ nhật (ngày 12/3).

4. SVB là cỗ máy IPO cho Phố Wall

Thứ Sáu tuần trước, hàng chục công ty, là khách hàng của SVB, đã nộp hồ sơ lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) cho biết họ có một khoản tiền gửi không được bảo hiểm lớn hiện đang bị đóng băng tại SVB. Một số chỉ ra rằng số tiền gửi ỏ đó chiếm từ 23%- 26% tiền mặt và/hoặc các khoản tương đương tiền của công ty.

Roku, Inc., nhà sản xuất trình truyền thông kỹ thuật số, đã báo cáo như sau với SEC: “Công ty có tổng tiền mặt và các khoản tương đương tiền khoảng 1,9 tỷ USD tính đến ngày 10/3/2023. Khoảng 487 triệu USD được nắm giữ tại SVB, đại diện cho khoảng 26% số dư tiền và các khoản tương đương tiền của Công ty tính đến ngày 10/3/2023”.

Oncorus, Inc., một công ty dược phẩm sinh học được, phát triển thuốc dựa trên công nghệ RNA cho bệnh nhân ung thư, đã báo cáo với SEC như sau: “Chúng tôi đã thông báo cho các nhà đầu tư của mình rằng chúng tôi có tài khoản tiền gửi tại SVB với số dư tổng cộng khoảng 10 triệu USD, chiếm khoảng 23% tổng tiền mặt, các khoản tương đương tiền và đầu tư ngắn hạn hiện tại của Công ty. Ngoài ra, Công ty có một thư tín dụng dự phòng với SVB trị giá khoảng 3,4 triệu USD để đảm bảo các nghĩa vụ theo hợp đồng cho thuê với IQHQ-4 Corporate Drive, LLC”.

Bằng chữ in đậm, lớn trên trang web của mình, SVB tuyên bố “44% các đợt IPO về công nghệ và chăm sóc sức khỏe được hỗ trợ bởi liên doanh của Hoa Kỳ từ đầu năm đến nay đều có sự đóng góp của SVB”.

Tóm lại, SVB đã là cỗ máy hỗ trợ IPO (phát hành cổ phiếu lần đầu) cho các doanh nghiệp công nghệ ở thung lũng Silicon niêm yết trên sàn giao dịch Phố Wall.

SVB huy động tiền bằng các tài khoản của trung gian đầu tư mạo hiểm, các triệu phú khởi nghiệp thường có ý tưởng bùng cháy và kết thúc sau khi công ty gọi vốn thành công, phát hành thành công cổ phần lần đầu trên sàn giao dịch chứng khoán Phố Wall.

Thứ Sáu tuần trước, hàng chục công ty, là khách hàng của SVB, đã nộp hồ sơ lên Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) cho biết họ có một khoản tiền gửi không được bảo hiểm lớn hiện đang bị đóng băng tại SVB. Một số chỉ ra rằng số tiền gửi ỏ đó chiếm từ 23%- 26% tiền mặt và/hoặc các khoản tương đương tiền của công ty.

Roku, Inc., nhà sản xuất trình truyền thông kỹ thuật số, đã báo cáo như sau với SEC: “Công ty có tổng tiền mặt và các khoản tương đương tiền khoảng 1,9 tỷ USD tính đến ngày 10/3/2023. Khoảng 487 triệu USD được nắm giữ tại SVB, đại diện cho khoảng 26% số dư tiền và các khoản tương đương tiền của Công ty tính đến ngày 10/3/2023”.

Oncorus, Inc., một công ty dược phẩm sinh học được, phát triển thuốc dựa trên công nghệ RNA cho bệnh nhân ung thư, đã báo cáo với SEC như sau: “Chúng tôi đã thông báo cho các nhà đầu tư của mình rằng chúng tôi có tài khoản tiền gửi tại SVB với số dư tổng cộng khoảng 10 triệu USD, chiếm khoảng 23% tổng tiền mặt, các khoản tương đương tiền và đầu tư ngắn hạn hiện tại của Công ty. Ngoài ra, Công ty có một thư tín dụng dự phòng với SVB trị giá khoảng 3,4 triệu USD để đảm bảo các nghĩa vụ theo hợp đồng cho thuê với IQHQ-4 Corporate Drive, LLC”.

Bằng chữ in đậm, lớn trên trang web của mình, SVB tuyên bố “44% các đợt IPO về công nghệ và chăm sóc sức khỏe được hỗ trợ bởi liên doanh của Hoa Kỳ từ đầu năm đến nay đều có sự đóng góp của SVB”.

Tóm lại, SVB đã là cỗ máy hỗ trợ IPO (phát hành cổ phiếu lần đầu) cho các doanh nghiệp công nghệ ở thung lũng Silicon niêm yết trên sàn giao dịch Phố Wall.

SVB huy động tiền bằng các tài khoản của trung gian đầu tư mạo hiểm, các triệu phú khởi nghiệp thường có ý tưởng bùng cháy và kết thúc sau khi công ty gọi vốn thành công, phát hành thành công cổ phần lần đầu trên sàn giao dịch chứng khoán Phố Wall.

5. Bảo hiểm tiền gửi liên bang Hoa Kỳ đang bảo hiểm sai chỗ?

Đây chính là chức năng của ngân hàng đầu tư, chứ không phải là ngân hàng thương mại đã tuyên bố phá sản SVB. Nói cách khác, thể chế quản trị ngân hàng hiện tại của Mỹ đã cho phép các ngân hàng đầu tư núp bóng dưới ngân hàng thương mại. Các ngân hàng đầu tư mạo hiểm như vậy, về hình thức là công ty con trong một tập đoàn tài chính lớn, nhưng về thực tế, là tay trái, tay phải của ngân hàng thương mại.

Một ngân hàng đâu tư mạo hiểm, nơi chắp nối các dòng vốn đầu tư mạo hiểm, không bao giờ nên được liên bang bảo hiểm tiền gửi. Bảo hiểm tiền gửi của liên bang là bảo hiểm người yếu thế, những cá nhân gửi tiền tiết kiệm cả đời của họ, chứ không phải dòng vốn đầu tư mạo hiểm tỉ USD.

Nhưng không chỉ FDIC đang bảo hiểm sai chỗ, mà thực ra Ngân hàng Cho vay Mua nhà liên bang của San Francisco đã lặng lẽ cứu trợ SVB trong suốt phần lớn năm 2022; khoản cứu trợ lên tới 15 tỷ USD, lớn nhất trong số các NHTM mà định chế này cứu trợ (cho vay ra), theo hồ sơ của SEC. Đứng ngay sau SVB là Ngân hàng First Republic Bank; người gửi tiền cũng đang rút tiền ồ ạt khỏi định chế này.

Silvergate, ngân hàng đã đóng cửa cũng nằm trong danh sách cứu trợ này. Vấn đề của Silvergate bắt nguồn từ số tiền nóng mà ngân hàng nắm giữ trong các khoản tiền gửi từ các công ty tiền điện tử đang bị điều tra về vai trò của họ trong khả năng rửa tiền cho vụ lừa đảo tiền điện tử trên sàn giao dịch tiền điện tử lớn nhất thế giới FTX của Sam Bankman-Fried cuối năm 2022 vừa qua.

Đây chính là chức năng của ngân hàng đầu tư, chứ không phải là ngân hàng thương mại đã tuyên bố phá sản SVB. Nói cách khác, thể chế quản trị ngân hàng hiện tại của Mỹ đã cho phép các ngân hàng đầu tư núp bóng dưới ngân hàng thương mại. Các ngân hàng đầu tư mạo hiểm như vậy, về hình thức là công ty con trong một tập đoàn tài chính lớn, nhưng về thực tế, là tay trái, tay phải của ngân hàng thương mại.

Một ngân hàng đâu tư mạo hiểm, nơi chắp nối các dòng vốn đầu tư mạo hiểm, không bao giờ nên được liên bang bảo hiểm tiền gửi. Bảo hiểm tiền gửi của liên bang là bảo hiểm người yếu thế, những cá nhân gửi tiền tiết kiệm cả đời của họ, chứ không phải dòng vốn đầu tư mạo hiểm tỉ USD.

Nhưng không chỉ FDIC đang bảo hiểm sai chỗ, mà thực ra Ngân hàng Cho vay Mua nhà liên bang của San Francisco đã lặng lẽ cứu trợ SVB trong suốt phần lớn năm 2022; khoản cứu trợ lên tới 15 tỷ USD, lớn nhất trong số các NHTM mà định chế này cứu trợ (cho vay ra), theo hồ sơ của SEC. Đứng ngay sau SVB là Ngân hàng First Republic Bank; người gửi tiền cũng đang rút tiền ồ ạt khỏi định chế này.

Silvergate, ngân hàng đã đóng cửa cũng nằm trong danh sách cứu trợ này. Vấn đề của Silvergate bắt nguồn từ số tiền nóng mà ngân hàng nắm giữ trong các khoản tiền gửi từ các công ty tiền điện tử đang bị điều tra về vai trò của họ trong khả năng rửa tiền cho vụ lừa đảo tiền điện tử trên sàn giao dịch tiền điện tử lớn nhất thế giới FTX của Sam Bankman-Fried cuối năm 2022 vừa qua.

Các ngân hàng cho vay mua nhà liên bang Hoa Kỳ sinh ra cũng không được phép cứu trợ các nhà đầu tư mạo hiểm hoặc các công ty cổ phần tư nhân khổng lồ. Công việc của họ là cung cấp các khoản vay cho các ngân hàng để thúc đẩy các khoản thế chấp ma nhà ở cho các cá nhân và các khoản vay để thúc đẩy phát triển cộng đồng và nhà ở giá rẻ.

Trong trường hợp này, cả FDIC và Ngân hàng Cho vay Mua nhà Liên bang của San Francisco đã đổ tiền của người Mỹ để cứu trợ cho hoạt động đầu tư mạo hiểm của các triệu phú Phố Wall và Silicon Valley.

6. Fed hăng hái chi 150 tỷ USD 'giải cứu' khoản tiền đầu tư mạo hiểm ở SVB

Chương trình cho vay khẩn cấp mới do Cục Dự trữ Liên bang Hoa Kỳ (Fed) thiết lập đã được công bố vào tối hôm thứ Hai (13/3/2023). Fed tuyên bố sẽ chi trả 100% tiền gửi cho tất cả các tài khoản đang bị đóng băng ở SVB; như vậy Fed đã chính thức chi 150 tỷ USD để giải cứu các khoản tiền đầu tư mạo hiểm ở Silicon Valley.

Trong số này, có rất nhiều doanh nghiệp công nghệ Trung Quốc, những doanh nghiệp khao khát huy động vốn trên thị trường chứng khoán phố Wall. Mà SVB là công cụ cung cấp nguồn IPO hoàn hảo, là nơi chắp nối dòng vốn đầu tư mạo hiểm tới các doanh nghiệp Trung Quốc khát tiền.

Ngoài ra, Fed còn cung ra Chương trình tài trợ có kỳ hạn cho ngân hàng (BTFB). Chương trình này cho phép các NHTM vay thế chấp tại Fed để có tiền thanh khoản. Vấn đề ở chỗ, các tài sản thế chấp là rất đa dạng, chứng khoán nợ đều có thể thế chấp. Ví dụ, chứng khoán đảm bảo bằng thế chấp (MSB, đây là loại chứng khoán cho vay dưới chuẩn đã tạo ra khủng hoảng 2008). Thú vị hơn, các chứng khoán này sẽ được Fed định giá theo mệnh giá. Tức là, nếu theo giá thị trường, chứng khoán nợ vì rủi ro có thể chỉ còn 1/2 giá trị thôi, nhưng Fed sẽ coi tài sản đó là là đủ 100% giá trị theo mệnh giá.

Fed có thể sẽ phải ôm một đống tài sản tài chính rác như một khoản thế chấp cho các NHTM đang khát tiền ở Mỹ.

Không rõ, chương trình này có mâu thuẫn gì với khung khổ pháp luật đang hiện hành ở Mỹ hay không. Nhưng rõ ràng, các cơ quan bảo hiểm, NHTW Mỹ đang bảo hiểm và cứu trợ cho hoạt động đầu tư mạo hiểm về tiền ảo, công nghệ mới; vốn rất trệch hướng với tôn chỉ của hoạt động của họ. Và không chỉ 150 tỷ USD của Fed bỏ ra để cứu trợ cho các triệu phú Silicon, mà tương lai gần, vì sự đổ vỡ này, Fed sẽ phải tiếp tục ôm một khối tài sản đảm bảo rác khổng lồ cho các NHTM thiếu thanh khoản.

Rủi ro đạo đức ngân hàng đang tiếp tục bành trướng. Nó sẽ là ổ mối để phá huỷ bất cứ hệ thống tài chính nào; dù bề ngoài lâu đời hay vững chắc đến đâu.

Nguồn: Trên mạng

Không có nhận xét nào:

Đăng nhận xét