Ngân hàng Trung ương không thể tạo ra sự thịnh vượng

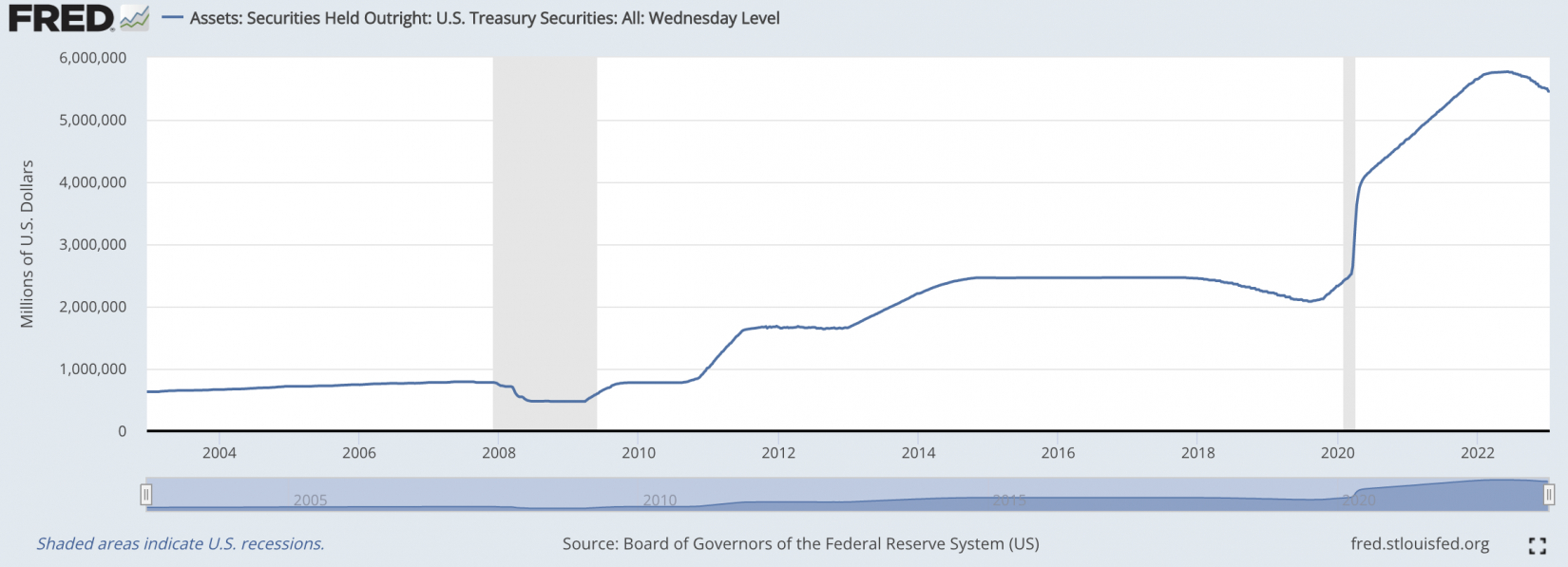

Ngân hàng Trung ương Mỹ tạo tiền bằng cách nào? Fed vay tiền từ đâu để mở rộng bảng cân đối? Câu trả lời là từ Bộ Tài chính Mỹ. Chính xác là từ tiền thuế ngày hôm nay cộng thêm khoản nợ tương lai mà người Mỹ phải trả. Có một số kênh mà Cục Dự trữ Liên bang Hoa Kỳ (Fed) có thể sử dụng để tạo tiền, nhưng có ba kênh có liên quan nhất: hoạt động thị trường mở, mua chứng khoán nợ thế chấp trên thị trường mua bán nợ và lãi suất dự trữ. Lượng trái phiếu kho bạc Mỹ đã tăng gấp 2,7 lần trong 3 năm gần đây trên bảng cân đối tài sản của Fed (Nguồn: fred.stlouisfed.org)

Lượng trái phiếu kho bạc Mỹ đã tăng gấp 2,7 lần trong 3 năm gần đây trên bảng cân đối tài sản của Fed (Nguồn: fred.stlouisfed.org)1) 'In' Tiền

Cách đầu tiên mà Fed có thể tăng cung tiền là tạo ra nhiều USD hơn. Tuy nhiên, nó không đơn giản như việc họ in các tờ USD sau đó ném chúng ra khỏi máy bay trực thăng.

Thay vào đó, khi Fed muốn đưa thêm tiền vào hệ thống (còn gọi là tăng cung tiền), Fed sẽ phải đẩy nguồn tiền thông qua hệ thống ngân hàng thương mại (NHTM). Để bảo đảm an toàn cho hoạt động của mình, các NHTM phải nắm giữ một số trái phiếu kho bạc chính phủ (được coi là có tỷ lệ rủi ro 0%). Nhưng rõ ràng là TPCP này nằm trong các NHTM không phải là tiền để NHTM cho vay ra, nó đóng vai trò như một bộ đệm phòng ngừa rủi ro thanh khoản cho NHTM trong tình huống xấu.

Trái phiếu kho bạc là giấy ghi nợ (IOU) mà chính phủ phát hành để đổi lấy một khoản vay. Các nhà đầu tư mua trái phiếu kho bạc bằng tiền mặt ngày hôm nay và chính phủ hứa sẽ trả lại bạn với lãi suất trong tương lai.

Trái phiếu kho bạc cũng có ưu điểm là chúng tương đối dễ bán cho người khác để lấy tiền mặt. Các nhà kinh tế gọi đây là việc dễ dàng chuyển đổi một tài sản thành tiền, tức là một loại tài sản có tính thanh khoản cao; vì vậy, nó có tác dụng hỗ trợ NHTM giảm rủi ro thanh khoản.

Fed đề nghị mua các trái phiếu này từ các ngân hàng. Fed lấy tiền đâu để mua trái phiếu? Dĩ nhiên từ tiền in mới ra. Nhiều khả năng tiền "in" mới không phải là tiền vật chất, sẽ được tạo ra bằng kỹ thuật số hơn là in theo nghĩa đen, nhưng hình thức của tiền không tạo ra sự khác biệt.

Fed mua lại trái phiếu chính phủ và các ngân hàng nhận lại tiền mới được tạo ra. Các ngân hàng cũng có thể quay vòng và mua thêm trái phiếu kho bạc nếu họ muốn thay thế một số trái phiếu đã bán. Nhu cầu trái phiếu cao hơn có nghĩa là chính phủ sẽ có thể gánh nhiều nợ hơn để tài trợ cho chi tiêu của mình.

Các nhà kinh tế gọi quá trình này của Cục Dự trữ Liên bang sử dụng tiền mới được tạo ra để mua trái phiếu từ các ngân hàng tư nhân là một giao dịch mua trên thị trường mở.

Vậy Cục Dự trữ Liên bang đã sử dụng công cụ này bao nhiêu vào thời điểm gần đây?

Tuy nhiên, quá trình này không dừng lại ở đó. Các ngân hàng thường không thích ngồi trên đống tiền lớn mà không sinh lãi. Vậy ngân hàng làm gì với tiền của họ?

2) Tiền ảo: 1 đồng ở NHTM có thể cho vay ra 5 - 6 đồng

Một điều họ có thể làm là cho các doanh nghiệp vay nhiều hơn. Vấn đề ở chỗ, một đồng ở trong NHTM có thể cho vay ra 5 - 6 đồng; tức là 4-5 đồng cho vay ra không phải là tiền thật.

Tại sao lại vậy? Bản thân hoạt động của các NHTM và cách thanh toán điện tử hiện nay chính là một cơ chế tạo tiền ảo hay nhân tiền. Đừng nghĩ tiền ảo là thứ gì đó như Bitcoin và nó chỉ giao dịch trên các sàn như FTX (một sàn giao dịch vừa phá sản và đang phải hầu toà do cáo buộc lừa đảo).

Hệ thống tài chính đã chìm trong tiền ảo từ lâu, điều này khiến chính bản thân nó đã có thể tạo ra lạm phát và các khoản nợ khổng lồ mà chưa cần sự thúc đẩy của ngân hàng trung ương. Một ngân hàng nhiệt tình cung tiền như Fed chỉ "thuận nước đẩy thuyền" cho cả quá trình tạo nợ khổng lồ và tạo lạm phát mà thôi.

Tại sao chỉ với 1 đồng lại cho vay ra được 5 - 6 đồng? Bởi vì NHTM không hoạt động một mình. Ví dụ, ngân hàng A huy động được 100 đồng, họ cho doanh nghiệp Z vay 80 đồng. Nhưng tiền mà doanh nghiệp Z vay lại lập tức thanh toán cho doanh nghiệp Y ở ngân hàng B. Số tiền 80 đồng này thực chất trở thành tiền mặt ở ngân hàng B. Ngân hàng B được tính là đã huy động được 80 đồng, họ có thể cho vay ra ít nhất 80% của 80 đồng này, tức là 64 đồng. Tiếp tục, doanh nghiệp X nào đó lại được thanh toán 64 đồng ở ngân hàng C... Cứ như vậy, chỉ 100 đồng tiền vật chất thật đã cho vay ra được 195,2 đồng nếu số lượng hệ thống giả định chỉ có 3 NHTM.

Trong thực tế, hệ thống NHTM không chỉ có 3 tổ chức, mà tới 30 hoặc hơn thế. Tiền cho doanh nghiệp, cá nhân vay đầu tư, đầu cơ có tới 80% đã là tiền ảo rồi. Đây là lý do không NHTM nào, thậm chí hệ thống ngân hàng nào tồn tại được nếu người dân ồ ạt rút tiền mặt. Do vậy, các đợt cứu trợ thanh khoản ngân hàng, duy trì niềm tin của người gửi tiền với hệ thống này luôn là ưu tiên hàng đầu của FED.

Bằng cách mua 3,3 nghìn tỷ USD trái phiếu kho bạc của các NHTM Mỹ, Fed đã đẩy ra số lượng hàng chục nghìn tỷ USD vào thị trường vay nợ của đất nước này. Một cái máy bơm tiền khổng lồ.

3) Fed chơi chội: Mua đứt nợ và Rủi ro khôn lường

Một động thái gần đây hơn của Cục Dự trữ Liên bang là mua các loại tài sản khác. Trước năm 2008, Cục Dự trữ Liên bang sở hữu $0 trong Chứng khoán bảo đảm bằng Thế chấp (MBS). Hôm nay là một câu chuyện khác.

MBS chưa có ở Việt Nam. Các NHTM Mỹ cho người dân vay mua nhà và có tài sản thế chấp là BĐS. Như mô tả ở trên, một đồng vào NHTM cho vay ra có thể tạo thêm 4 - 5 đồng tiền ảo cho vay ra tiếp. Nhưng các NHTM chưa hài lòng. Tiền nếu nằm im của nợ phải thu thì vòng quay của tiền, số nhân tiền (như mô tả ở trên) sẽ chỉ ở mức thông thường thôi. Họ tìm cách bán khoản nợ họ đã cho vay ra thị trường chứng khoán.

Ở Mỹ, các khoản nợ có tài sản đảm bảo như vậy được đóng gọi lại rồi chia nhỏ ra thành chứng khoán nợ mệnh giá nhỏ bán ra trên thị trường chứng khoán. Bằng cách bán ra, các NHTM không còn phải chờ thu nợ hàng chục năm nữa, họ có thể bán nợ cho người khác, lấy tiền mặt về. Khi có tiền mặt, lại có thể lập tức cho vay tiếp, và tạo nợ bằng tiền ảo tiếp.

Để thúc đẩy cách bơm tiền theo hệ số nhân này, Fed đã phá rào, vượt mặt hết thảy mọi NHTW khác trên toàn cầu, thu mua MBS từ các NHTM trong hệ thống. Tất cả chỉ để đảm bảo các NHTM ở Mỹ nhanh có tiền mặt, cho vay ra gấp 5 - 6 lần số tiền mà họ có từ Fed; cung tiền ngày một khổng lồ.

Tại sao lại nói Fed phá rào?

4) Lãi suất dự trữ

Có một công cụ quan trọng khác về cách Cục Dự trữ Liên bang có thể ảnh hưởng đến việc tạo ra tiền. Đó là một đòn bẩy chính sách tương đối mới được gọi là lãi suất trên số dư dự trữ (IORB) của các NHTM.

Năm 2008, Cục Dự trữ Liên bang đã thông qua chính sách trả lãi cho các ngân hàng đối với số tiền mà họ giữ trong kho dự trữ. Tức là ngân hàng A, thay vì cho vay khách hàng Z như mô tả ở ví dụ trên, giả sử là mức lãi suất 3,5% thì vì Fed trả họ mức lãi suất cạnh tranh 3% thì NHTM có xu hướng không cho vay ra nữa, mà nhận mức 3% lãi suất từ Fed cho phần vốn họ huy động được. Cục Dự trữ Liên bang về cơ bản đang trả tiền cho các ngân hàng để không cho vay.

Vì vậy, nếu Cục Dự trữ Liên bang muốn các ngân hàng cho vay nhiều tiền hơn để tạo ra nhiều tiền ảo hơn, tất cả những gì họ cần làm là hạ thấp IORB. Và đó chính xác là những gì họ đã làm trong thời gian đại dịch COVID.

Vào tháng 1/2020, lãi suất trên dự trữ là 1,55%. Đến giữa tháng 3 năm 2020, Cục Dự trữ Liên bang đã giảm tỷ lệ này xuống 0,1%.

Chính sách này khiến các ngân hàng tăng cường cho vay, tăng cường bán nợ và Fed tăng cường mua nợ bằng tiền in mới. Tất cả điều hưởng lợi trừ khối nợ được chính Fed thổi phồng lên theo cấp số nhân. Nợ không thể thổi phồng mãi, nó sẽ vỡ tan khi quá lớn, đặc biệt khi Fed tăng lãi suất diều hâu như hiện nay.

Để giảm cung tiền, Fed rõ ràng cần cắt giảm gói QE, tăng lãi suất IORB, thậm chí tăng tỷ lệ dự trữ bắt buộc ở các NHTM, xử lý doanh nghiệp xác sống... Fed có rất nhiều cách, nhưng Fed hiện chỉ sử dụng một công cụ duy nhất: lãi suất điều hành tăng kiểu diều hâu.

Điều này thúc đẩy bong bóng nợ vỡ toang chứ khó lòng có thể 'xì hơi' bằng kỹ thuật. Đây có phải là điều mà các siêu NHTM Phố Wall đang chờ đợi không? Rất có thể chứ. Nếu nợ vỡ toang, họ đã kịp đặt cược vào việc vỡ nợ trên thị trường chứng khoán phái sinh rồi. Chính phủ và Fed sẽ cứu trợ một "kẻ được chọn" nào đó đang ôm phái sinh nợ cho các siêu NHTM Phố Wall.

Cuộc chơi này, tất cả lợi ích này, đều dành cho các siêu ngân hàng thương mại Phố Wall, không phải người gửi tiền, càng không phải cho người nộp thuế.

Không có cái gọi là bữa trưa miễn phí. In đô-la không có nghĩa là luôn sẽ có nhiều bánh mì hơn. Và mặc dù Cục Dự trữ Liên bang có thể ảnh hưởng đến nền kinh tế bằng đòn bẩy của họ, nhưng họ không thể tạo ra sự thịnh vượng.

Cách đầu tiên mà Fed có thể tăng cung tiền là tạo ra nhiều USD hơn. Tuy nhiên, nó không đơn giản như việc họ in các tờ USD sau đó ném chúng ra khỏi máy bay trực thăng.

Thay vào đó, khi Fed muốn đưa thêm tiền vào hệ thống (còn gọi là tăng cung tiền), Fed sẽ phải đẩy nguồn tiền thông qua hệ thống ngân hàng thương mại (NHTM). Để bảo đảm an toàn cho hoạt động của mình, các NHTM phải nắm giữ một số trái phiếu kho bạc chính phủ (được coi là có tỷ lệ rủi ro 0%). Nhưng rõ ràng là TPCP này nằm trong các NHTM không phải là tiền để NHTM cho vay ra, nó đóng vai trò như một bộ đệm phòng ngừa rủi ro thanh khoản cho NHTM trong tình huống xấu.

Trái phiếu kho bạc là giấy ghi nợ (IOU) mà chính phủ phát hành để đổi lấy một khoản vay. Các nhà đầu tư mua trái phiếu kho bạc bằng tiền mặt ngày hôm nay và chính phủ hứa sẽ trả lại bạn với lãi suất trong tương lai.

Trái phiếu kho bạc cũng có ưu điểm là chúng tương đối dễ bán cho người khác để lấy tiền mặt. Các nhà kinh tế gọi đây là việc dễ dàng chuyển đổi một tài sản thành tiền, tức là một loại tài sản có tính thanh khoản cao; vì vậy, nó có tác dụng hỗ trợ NHTM giảm rủi ro thanh khoản.

Fed đề nghị mua các trái phiếu này từ các ngân hàng. Fed lấy tiền đâu để mua trái phiếu? Dĩ nhiên từ tiền in mới ra. Nhiều khả năng tiền "in" mới không phải là tiền vật chất, sẽ được tạo ra bằng kỹ thuật số hơn là in theo nghĩa đen, nhưng hình thức của tiền không tạo ra sự khác biệt.

Fed mua lại trái phiếu chính phủ và các ngân hàng nhận lại tiền mới được tạo ra. Các ngân hàng cũng có thể quay vòng và mua thêm trái phiếu kho bạc nếu họ muốn thay thế một số trái phiếu đã bán. Nhu cầu trái phiếu cao hơn có nghĩa là chính phủ sẽ có thể gánh nhiều nợ hơn để tài trợ cho chi tiêu của mình.

Các nhà kinh tế gọi quá trình này của Cục Dự trữ Liên bang sử dụng tiền mới được tạo ra để mua trái phiếu từ các ngân hàng tư nhân là một giao dịch mua trên thị trường mở.

Vậy Cục Dự trữ Liên bang đã sử dụng công cụ này bao nhiêu vào thời điểm gần đây?

Biểu đồ dưới cho thấy số liệu tăng bất thường từ năm 2020 cho tới nay. Kể từ tháng 1/2020, Fed đã tăng chứng khoán kho bạc của mình từ 2,3 nghìn tỷ USD lên khoảng 5,6 nghìn tỷ USD ngày nay, tức tăng khoảng 3,3 nghìn tỷ USD, gấp 2,7 lần trong giai đoạn này.

Tuy nhiên, quá trình này không dừng lại ở đó. Các ngân hàng thường không thích ngồi trên đống tiền lớn mà không sinh lãi. Vậy ngân hàng làm gì với tiền của họ?

2) Tiền ảo: 1 đồng ở NHTM có thể cho vay ra 5 - 6 đồng

Một điều họ có thể làm là cho các doanh nghiệp vay nhiều hơn. Vấn đề ở chỗ, một đồng ở trong NHTM có thể cho vay ra 5 - 6 đồng; tức là 4-5 đồng cho vay ra không phải là tiền thật.

Tại sao lại vậy? Bản thân hoạt động của các NHTM và cách thanh toán điện tử hiện nay chính là một cơ chế tạo tiền ảo hay nhân tiền. Đừng nghĩ tiền ảo là thứ gì đó như Bitcoin và nó chỉ giao dịch trên các sàn như FTX (một sàn giao dịch vừa phá sản và đang phải hầu toà do cáo buộc lừa đảo).

Hệ thống tài chính đã chìm trong tiền ảo từ lâu, điều này khiến chính bản thân nó đã có thể tạo ra lạm phát và các khoản nợ khổng lồ mà chưa cần sự thúc đẩy của ngân hàng trung ương. Một ngân hàng nhiệt tình cung tiền như Fed chỉ "thuận nước đẩy thuyền" cho cả quá trình tạo nợ khổng lồ và tạo lạm phát mà thôi.

Tại sao chỉ với 1 đồng lại cho vay ra được 5 - 6 đồng? Bởi vì NHTM không hoạt động một mình. Ví dụ, ngân hàng A huy động được 100 đồng, họ cho doanh nghiệp Z vay 80 đồng. Nhưng tiền mà doanh nghiệp Z vay lại lập tức thanh toán cho doanh nghiệp Y ở ngân hàng B. Số tiền 80 đồng này thực chất trở thành tiền mặt ở ngân hàng B. Ngân hàng B được tính là đã huy động được 80 đồng, họ có thể cho vay ra ít nhất 80% của 80 đồng này, tức là 64 đồng. Tiếp tục, doanh nghiệp X nào đó lại được thanh toán 64 đồng ở ngân hàng C... Cứ như vậy, chỉ 100 đồng tiền vật chất thật đã cho vay ra được 195,2 đồng nếu số lượng hệ thống giả định chỉ có 3 NHTM.

Trong thực tế, hệ thống NHTM không chỉ có 3 tổ chức, mà tới 30 hoặc hơn thế. Tiền cho doanh nghiệp, cá nhân vay đầu tư, đầu cơ có tới 80% đã là tiền ảo rồi. Đây là lý do không NHTM nào, thậm chí hệ thống ngân hàng nào tồn tại được nếu người dân ồ ạt rút tiền mặt. Do vậy, các đợt cứu trợ thanh khoản ngân hàng, duy trì niềm tin của người gửi tiền với hệ thống này luôn là ưu tiên hàng đầu của FED.

Bằng cách mua 3,3 nghìn tỷ USD trái phiếu kho bạc của các NHTM Mỹ, Fed đã đẩy ra số lượng hàng chục nghìn tỷ USD vào thị trường vay nợ của đất nước này. Một cái máy bơm tiền khổng lồ.

3) Fed chơi chội: Mua đứt nợ và Rủi ro khôn lường

Một động thái gần đây hơn của Cục Dự trữ Liên bang là mua các loại tài sản khác. Trước năm 2008, Cục Dự trữ Liên bang sở hữu $0 trong Chứng khoán bảo đảm bằng Thế chấp (MBS). Hôm nay là một câu chuyện khác.

MBS chưa có ở Việt Nam. Các NHTM Mỹ cho người dân vay mua nhà và có tài sản thế chấp là BĐS. Như mô tả ở trên, một đồng vào NHTM cho vay ra có thể tạo thêm 4 - 5 đồng tiền ảo cho vay ra tiếp. Nhưng các NHTM chưa hài lòng. Tiền nếu nằm im của nợ phải thu thì vòng quay của tiền, số nhân tiền (như mô tả ở trên) sẽ chỉ ở mức thông thường thôi. Họ tìm cách bán khoản nợ họ đã cho vay ra thị trường chứng khoán.

Ở Mỹ, các khoản nợ có tài sản đảm bảo như vậy được đóng gọi lại rồi chia nhỏ ra thành chứng khoán nợ mệnh giá nhỏ bán ra trên thị trường chứng khoán. Bằng cách bán ra, các NHTM không còn phải chờ thu nợ hàng chục năm nữa, họ có thể bán nợ cho người khác, lấy tiền mặt về. Khi có tiền mặt, lại có thể lập tức cho vay tiếp, và tạo nợ bằng tiền ảo tiếp.

Để thúc đẩy cách bơm tiền theo hệ số nhân này, Fed đã phá rào, vượt mặt hết thảy mọi NHTW khác trên toàn cầu, thu mua MBS từ các NHTM trong hệ thống. Tất cả chỉ để đảm bảo các NHTM ở Mỹ nhanh có tiền mặt, cho vay ra gấp 5 - 6 lần số tiền mà họ có từ Fed; cung tiền ngày một khổng lồ.

Tại sao lại nói Fed phá rào?

Vì NHTW vốn là cơ quan quản lý nhà nước, cơ quan điều tiết, giám sát sự lành mạnh của các NHTM và bảo vệ người gửi tiền. Để duy trì chức năng này, NHTW không được tham gia vào mua bán thị trường nợ, mua bán các sản phẩm tài chính. NHTW chỉ nên là người đi vay và cho vay cuối cùng để các NHTM không bị sụp đổ vì thiếu thanh khoản, thị trường không bị mất niềm tin và có thể hoạt động thông suốt.

Nhưng Fed đã nhúng tay vào việc tạo lập thị trường mua bán nợ. Mua nợ trực tiếp từ các NHTM. Nếu bạn là một NHTM như vậy, bạn biết rằng cứ cho vay đầu tư BĐS là có lãi mà không phải chịu trách nhiệm thu hồi nợ vì có thể bán nợ ra thị trường mua bán chứng khoán nợ. Nếu thị trường mua bán nợ không thèm mua hàng của bạn thì Fed sẽ mua. Như thế có thể bạn sẽ không giữ được đạo đức kinh doanh nữa, bạn sẽ cho vay bất chấp rủi ro. Rủi ro đã đá sang thị trường mua bán nợ hoặc đá thẳng sang bảng cân đối của Fed.

Nói thêm, MBS và thị trường mua bán nợ chính là nguyên nhân tạo ra khủng hoảng tài chính toàn cầu 2008.

Nhưng Fed đã nhúng tay vào việc tạo lập thị trường mua bán nợ. Mua nợ trực tiếp từ các NHTM. Nếu bạn là một NHTM như vậy, bạn biết rằng cứ cho vay đầu tư BĐS là có lãi mà không phải chịu trách nhiệm thu hồi nợ vì có thể bán nợ ra thị trường mua bán chứng khoán nợ. Nếu thị trường mua bán nợ không thèm mua hàng của bạn thì Fed sẽ mua. Như thế có thể bạn sẽ không giữ được đạo đức kinh doanh nữa, bạn sẽ cho vay bất chấp rủi ro. Rủi ro đã đá sang thị trường mua bán nợ hoặc đá thẳng sang bảng cân đối của Fed.

Nói thêm, MBS và thị trường mua bán nợ chính là nguyên nhân tạo ra khủng hoảng tài chính toàn cầu 2008.

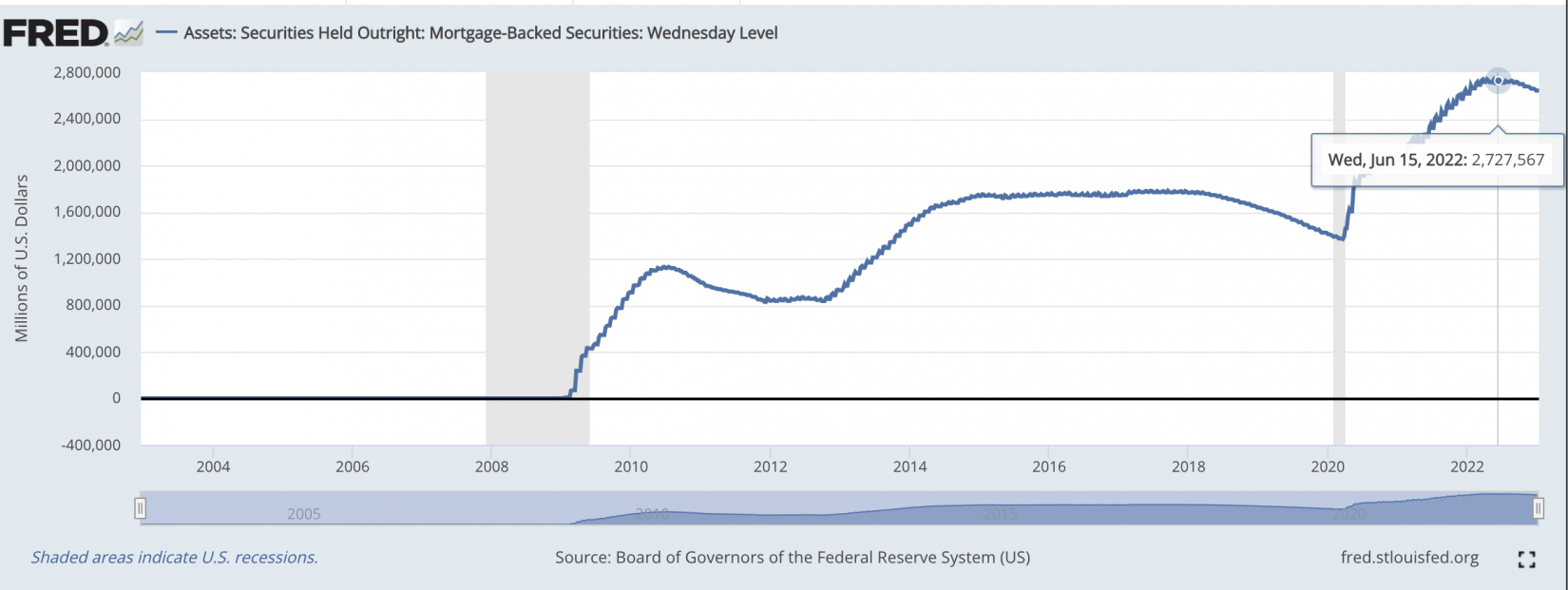

Fed đã mua MBS sau 2008 và tăng vọt khối lượng mua vào MBS để tăng lượng cung tiền cho NHTM Mỹ trong khủng hoảng COVID-19 (Nguồn: Fred.stluisfed.org)

Như bạn có thể thấy, Cục Dự trữ Liên bang đã mua lại khoảng 1,3 nghìn tỷ USD chứng khoán được bảo đảm bằng thế chấp từ tháng 1 năm 2020 đến nay.

Như nhà kinh tế học Jim Gwartney đã chỉ ra cho AIER, “Việc tăng thêm 4,2 nghìn tỷ USD trong chi tiêu liên bang trong hai năm [COVID] được tài trợ hoàn toàn bằng việc đi vay từ Fed. Việc Fed nắm giữ các tài sản tài chính, chủ yếu là trái phiếu kho bạc và MBS của các cơ quan quản lý nhà ở liên bang đã làm tăng từ 4,2 nghìn tỷ USD vào tháng 2/2020 lên 8,8 nghìn tỷ USD vào tháng 12/2021”.

Vì vậy, bây giờ chúng ta đã hiểu cách Cục Dự trữ Liên bang tạo ra tiền mới và nó được chuyển đến tay ai. Các ngân hàng là người nhận đầu tiên, và những người đi vay hoặc những người bán tài sản tài chính mà ngân hàng yêu cầu (bao gồm cả chính phủ) là người nhận thứ hai. Chính sách này ảnh hưởng gián tiếp đến lãi suất.

Như bạn có thể thấy, Cục Dự trữ Liên bang đã mua lại khoảng 1,3 nghìn tỷ USD chứng khoán được bảo đảm bằng thế chấp từ tháng 1 năm 2020 đến nay.

Như nhà kinh tế học Jim Gwartney đã chỉ ra cho AIER, “Việc tăng thêm 4,2 nghìn tỷ USD trong chi tiêu liên bang trong hai năm [COVID] được tài trợ hoàn toàn bằng việc đi vay từ Fed. Việc Fed nắm giữ các tài sản tài chính, chủ yếu là trái phiếu kho bạc và MBS của các cơ quan quản lý nhà ở liên bang đã làm tăng từ 4,2 nghìn tỷ USD vào tháng 2/2020 lên 8,8 nghìn tỷ USD vào tháng 12/2021”.

Vì vậy, bây giờ chúng ta đã hiểu cách Cục Dự trữ Liên bang tạo ra tiền mới và nó được chuyển đến tay ai. Các ngân hàng là người nhận đầu tiên, và những người đi vay hoặc những người bán tài sản tài chính mà ngân hàng yêu cầu (bao gồm cả chính phủ) là người nhận thứ hai. Chính sách này ảnh hưởng gián tiếp đến lãi suất.

4) Lãi suất dự trữ

Có một công cụ quan trọng khác về cách Cục Dự trữ Liên bang có thể ảnh hưởng đến việc tạo ra tiền. Đó là một đòn bẩy chính sách tương đối mới được gọi là lãi suất trên số dư dự trữ (IORB) của các NHTM.

Năm 2008, Cục Dự trữ Liên bang đã thông qua chính sách trả lãi cho các ngân hàng đối với số tiền mà họ giữ trong kho dự trữ. Tức là ngân hàng A, thay vì cho vay khách hàng Z như mô tả ở ví dụ trên, giả sử là mức lãi suất 3,5% thì vì Fed trả họ mức lãi suất cạnh tranh 3% thì NHTM có xu hướng không cho vay ra nữa, mà nhận mức 3% lãi suất từ Fed cho phần vốn họ huy động được. Cục Dự trữ Liên bang về cơ bản đang trả tiền cho các ngân hàng để không cho vay.

Vì vậy, nếu Cục Dự trữ Liên bang muốn các ngân hàng cho vay nhiều tiền hơn để tạo ra nhiều tiền ảo hơn, tất cả những gì họ cần làm là hạ thấp IORB. Và đó chính xác là những gì họ đã làm trong thời gian đại dịch COVID.

Vào tháng 1/2020, lãi suất trên dự trữ là 1,55%. Đến giữa tháng 3 năm 2020, Cục Dự trữ Liên bang đã giảm tỷ lệ này xuống 0,1%.

Chính sách này khiến các ngân hàng tăng cường cho vay, tăng cường bán nợ và Fed tăng cường mua nợ bằng tiền in mới. Tất cả điều hưởng lợi trừ khối nợ được chính Fed thổi phồng lên theo cấp số nhân. Nợ không thể thổi phồng mãi, nó sẽ vỡ tan khi quá lớn, đặc biệt khi Fed tăng lãi suất diều hâu như hiện nay.

Để giảm cung tiền, Fed rõ ràng cần cắt giảm gói QE, tăng lãi suất IORB, thậm chí tăng tỷ lệ dự trữ bắt buộc ở các NHTM, xử lý doanh nghiệp xác sống... Fed có rất nhiều cách, nhưng Fed hiện chỉ sử dụng một công cụ duy nhất: lãi suất điều hành tăng kiểu diều hâu.

Điều này thúc đẩy bong bóng nợ vỡ toang chứ khó lòng có thể 'xì hơi' bằng kỹ thuật. Đây có phải là điều mà các siêu NHTM Phố Wall đang chờ đợi không? Rất có thể chứ. Nếu nợ vỡ toang, họ đã kịp đặt cược vào việc vỡ nợ trên thị trường chứng khoán phái sinh rồi. Chính phủ và Fed sẽ cứu trợ một "kẻ được chọn" nào đó đang ôm phái sinh nợ cho các siêu NHTM Phố Wall.

Cuộc chơi này, tất cả lợi ích này, đều dành cho các siêu ngân hàng thương mại Phố Wall, không phải người gửi tiền, càng không phải cho người nộp thuế.

Không có cái gọi là bữa trưa miễn phí. In đô-la không có nghĩa là luôn sẽ có nhiều bánh mì hơn. Và mặc dù Cục Dự trữ Liên bang có thể ảnh hưởng đến nền kinh tế bằng đòn bẩy của họ, nhưng họ không thể tạo ra sự thịnh vượng.

Nguồn: Trên mạng

Không có nhận xét nào:

Đăng nhận xét