Bài này có nhiều điểm tôi không tán thành. Tuy nhiên, vấn đề cơ bản không phải ở đó, mà cơ bản là chúng được phân tích, suy ra dựa trên các số liệu không chắc chắn, rất đáng ngờ. Ví dụ tỷ lệ lạm phát và tăng trưởng năm 2019 ở VN có phải là 2,8% và 7,1% như chính quyền công bố ? Nếu những số liệu này khác xa sự thật thì những phân tích trong bài sẽ mất hết giá trị. Đây chính là nỗi buồn cay đắng của các nhà kinh tế VN như chúng tôi trong thời đại thực giả lẫn lộn này. Nếu chúng tôi phân tích kinh tế dựa trên những số liệu thống kê khác xa thực tế, thường là tô hồng sự thực, phóng đại thành tích của chính quyền..., thì chính là tiếp tay cho tập đoàn lợi ích đánh lừa người dân, làm cho người dân tiêu dùng sai, đầu tư sai, bán sức lao động sai...; tổn thất kinh tế và xã hội vô cùng nặng nề. Trong chiến tranh, để huy động được sức người, sức của phục vụ tiền tuyến, chúng ta đã tuyên truyền, làm thơ viết văn tô hồng thành tích và chiến công, nhưng bây giờ là thời bình, không thể lừa dân như thế được.

So sánh số liệu Mỹ và Việt Nam - Mỹ (2019)

Lãi suất ở Mỹ

Lãi suất dài hạn (Schiller index): 1,82%

Lãi suất cho vay cơ bản: 4,75%

Lãi suất cho vay trả góp 30 năm: 3,74%

Lãi suất tiền gửi 3 năm: 1,9-2,2%

Lãi suất tiền gửi không kỳ hạn (rút ra bất cứ lúc nào): 0,27%

Chỉ số lạm phát: 1,65%

Nếu lấy lãi suất cho vay cơ bản trừ đi lãi suất tiền gửi không kỳ hạn, thì ngân hàng có thể lãi 4,5%. Trong khi lạm phát là 1,65% thì ngân hàng lãi thật 2,8%.

Lãi suất ở Việt Nam

Lãi cho vay ưu đãi: 8-9% năm đầu, sau đó là 11-12%

Lãi suất vay mua nhà trả trong 10 năm: 11%

Lãi suất tiền gửi 1 tháng: 4,3%, kỳ hạn 1 năm 6,8%

Lãi suất huy động vượt 9%/năm, cuộc đua nóng hút tiền gửi cuối năm nâng lãi suất tiền gửi, thậm chí chứng chỉ tiền gửi kỳ han 2 năm là 9,5% .

Lạm phát: 2,8%

Nếu lấy lãi cho vay ưu đãi là 10% trừ đi lãi suất tiền gửi 1 tháng là 4,3% thì ngân hàng lãi 5,7%. Với lạm phát là 2,8%, ngân hàng thực lãi 2,9%. Tuy nhiên khi chạy đua lãi suất, lãi tiền gửi lên 9% thì ngân hàng chỉ còn lãi 1% và sau khi trừ lạm phát (dù là 3%) thì ngân hàng thực sự lỗ nặng.

Vì sao lãi suất ở Việt Nam cao?

Ở Việt Nam, lãi suất tuỳ thuộc chính vào mức độ rủi ro như trong lý thuyết của Modigliani-Miller, tức là do các vấn đề từ nhiều năm: khối nợ xấu ngân hàng khổng lồ và nợ công/GDP cao ngất ngưởng, nhưng vẫn còn thua xa khối nợ khổng lồ của doanh nghiệp. Đây chính là một yếu tố cơ cấu mà Việt Nam phải mất hàng 5-10 năm mới giải quyết được, rất có thể sẽ lặp lại khủng hoảng dưới chuẩn như Mỹ năm 2008.

Các ngân hàng Việt Nam đang tăng lãi suất tiền gửi gần bằng mức cho vay là do quy định giảm tỷ lệ cho vay trung dài hạn so với vốn huy động. Vì vậy, khả năng cho vay bị hạn chế, nhất là cho vay bất động sản. Bên cạnh đó Ngân hàng Nhà nước (NHNN) yêu cầu tăng tỷ lệ trích lập phòng ngừa rủi ro đối với bất động sản. Hậu quả trước mắt là tái hiện cơn sụt giá bất động sản như các năm 2009-2012.

Moody hạ xếp hạng tín nhiệm quốc gia của Việt Nam và 12 ngân hàng phản ánh nguy cơ cơn khủng hoảng trước mắt đó. Bộ Tài chính lại cho rằng họ đánh giá sai và cho bị tụt hạng là do vấn đề hành chính, quản lý chứ không phải thanh khoản, khả năng trả nợ.

Đề xuất giải pháp ngắn và dài hạn

Nợ của doanh nghiệp phi tài chính là đáng lo ngại: tổng nguồn vốn cuối năm 2017 là 22,3 triệu tỉ đồng, trong đó vốn tự có là 8,5 triệu tỉ đồng. Như vậy nợ của khu vực phi tài chính là 13,8 triệu tỉ đồng, bằng 276% GDP (GDP là 5 triệu tỉ đồng).

Nếu giả dụ GDP cao hơn 25% như Tổng cục Thống kê tính toán, tức là 6,25 triệu tỉ đồng thay vì 5 triệu tỉ đồng thì nợ vẫn cực cao bằng 220% GDP. Tức là GDP tăng 7% mà phải trả lãi 9% (thí dụ sau khi lấy lãi suất danh nghĩa 12% trừ lạm phát 3%).

Với số nợ của doanh nghiệp là gần gấp 3 lần GDP, ngoài ra lại còn chưa kể nợ của Chính phủ (không kể bảo lãnh) là khoảng 52% GDP năm 2017 thì GDP làm ra trong một năm chưa đủ để trả lãi nợ.

Tức là nền kinh tế đang phát triển nhanh vào loại nhất thế giới nhờ vay nợ quá mức, vay của người sau trả cho người trước, theo cơ chế “nước hoa Thanh Hương” của Việt Nam hay hệ thống Ponzi theo thuật ngữ kinh tế quốc tế. Đẩy lãi suất tăng cao sẽ tăng khả năng phá sản khi nợ của doanh nghiệp Việt Nam lớn như vậy. Nếu không có biện pháp điều chỉnh kịp thời thì không thể tránh được khủng hoảng nợ; Vấn đề chỉ là thời gian lúc nào xảy ra mà thôi.

NHNN và Bộ Tài chính đã hiểu nguy cơ này. Gần đây hàng năm Chính phủ đều luôn yêu cầu giảm lãi suất nhưng NHNN chưa đưa ra được giải pháp hữu hiệu, ngoài mệnh lệnh hành chính giảm lãi suất cho các ngân hàng thương mại và gần đây nhất NHNN đã giảm các lãi suất điều hành 0,25%. Nhưng kết quả là lãi suất ngân hàng dài hạn (hơn 12 tháng) vẫn đang được đẩy lên cao.

NHNN cũng đã yêu cầu các ngân hàng thương mại đẩy mạnh cho vay, cho vay thực chứ không chỉ là tăng trưởng tín dụng (cho vay mới để trả nợ cũ thì vẫn tăng tín dụng). Có lẽ NHNN chưa thấy rõ nguy cơ như Bộ Tài chính.

Gần đây Bộ Tài chính đã nhanh chóng giảm mạnh lãi suất và kéo dài kỳ hạn trái phiếu Chính phủ. Nhưng 1-2 năm qua, hình như Bộ Tài chính lại sao nhãng nguy cơ này, việc bảo lãnh phát hành trái phiếu cho hai ngân hàng chính sách dường như bỏ qua yêu cầu về thắt chặt bảo lãnh của Chính phủ.

Phần nợ của doanh nghiệp nhà nước thì lơ lửng, không rõ ai sẽ chịu trách nhiệm dù theo phân công trong Luật quản lý nợ công thì nợ của doanh nghiệp nói chung, bao gồm nợ DNNN do NHNN chịu trách nhiệm. Trên thực tế NHNN chỉ có thể quản lý nợ của DNNN như đối với các doanh nghiệp khác, không thể yêu cầu nhiều hơn. Do đó tình hình nợ của DNNN chưa có cải thiện tích cực.

Giải pháp

- NHNN và Bộ Tài chính cần được cảnh báo nội dung nói trên để tích cực ứng phó trong năm 2020, nhất là phối hợp trong việc quản lý thị trường tài chính, cụ thể là phát hành trái phiếu doanh nghiệp. Điều kiện phát hành trái phiếu doanh nghiệp đã được nới lỏng nên cần có sự phối hợp kiểm tra giám sát của NHNN và Bộ Tài chính để không đẩy lãi suất ngân hàng lên cao hơn nữa, chưa nói đến việc giảm lãi suất.

- Mặc dù lãi suất đang bị đẩy lên cao nhưng không nên nới lỏng chính sách tiền tệ với nghĩa tăng cung tiền. Tốc độ tăng cung tiền năm 2017 là 15%, năm 2018 NHNN là 12,4% (Lạm phát năm 2018 từ 3,8% giảm xuống 2,7%); Năm 2019 mức tăng cung tiền là 14% thì lạm phát lên 2,78%. Cung tiền nên giữ ở mức tăng 12-13% năm là hợp lý, không nên đẩy lên cao hơn.

- Chính phủ cùng với NHNN và Bộ Tài chính xem xét lại toàn bộ tín dụng cho bất động sản để tránh khủng hoảng trong hai năm 2020-2021. Xa hơn, phải giải quyết nợ xấu ngân hàng và nợ công trong 5 năm sau đó mới mong đem lãi suất về 6-7%, cao hơn lạm phát 3%.

Thành tích đạt được năm 2019 là rất tích cực nhưng không nên chủ quan vì một số vấn đề mang tính cơ cấu, hệ thống của nền kinh tế chưa được khắc phục, nguy cơ khủng hoảng kinh tế chưa mất đi. Ngược lại, một trong những vấn đề cơ cấu đó là cuộc đua tăng lãi suất đang làm cho nguy cơ khủng hoảng tiến đến gần hơn. Công ty Coco Bay không trả được lãi suất theo cam kết (12%) là một cảnh báo ban đầu cho sự phá sản của doanh nghiệp, không giới hạn ở doanh nghiệp bất động sản mà sẽ kéo theo hàng loạt các doanh nghiệp khác, kể cả các tổ chức tín dụng và tài chính. Chính phủ cần có biện pháp kịp thời ngăn tình trạng tăng lãi suất hiện nay, để ngăn chặn cuộc khủng hoảng nợ trong tương lai.

https://www.thesaigontimes.vn/299048/khi-nen-kinh-te-lam-ra-trong-1-nam-chua-du-tra-lai-no-vay.html

Khi nền kinh tế làm ra trong 1 năm chưa đủ trả lãi nợ vay

Tô Văn Trường 4/1/2020 (TBKTSG Online) - Tại Hội nghị trực tuyến Chính phủ với địa phương diễn ra trong hai ngày 30 và 31-12 do Thủ tướng Nguyễn Xuân Phúc chủ trì, các số liệu cho thấy Việt Nam tiếp tục tăng trưởng nhanh đạt trên 7%, quy mô GDP 266 tỉ đô la, bình quân thu nhập đầu người đạt 2.800 đô la. Đây là điều chưa từng có trong lịch sử.

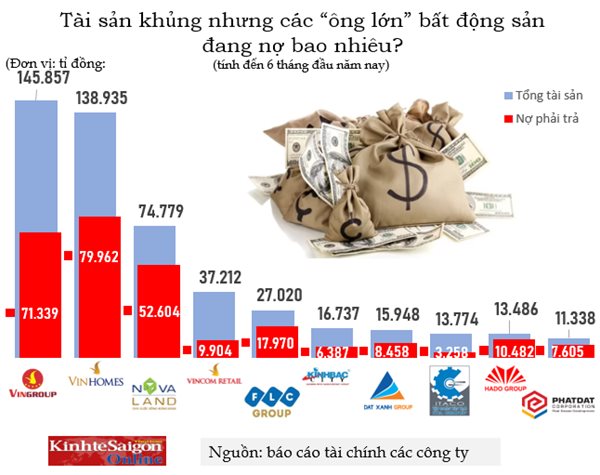

Nợ của một số doanh nghiệp bất động sản

trong tính trong 6 tháng đầu năm 2019.

Nhóm chuyên gia độc lập gồm 4 người (trong đó 2 chuyên gia kinh tế đang sống và làm việc ở Mỹ) đã thảo luận các ý chính như dưới đây để Thủ tướng và những người có trách nhiệm quản lý điều hành đất nước có thêm thông tin tư liệu tham khảo, kịp thởi xử lý.So sánh số liệu Mỹ và Việt Nam - Mỹ (2019)

Lãi suất ở Mỹ

Lãi suất dài hạn (Schiller index): 1,82%

Lãi suất cho vay cơ bản: 4,75%

Lãi suất cho vay trả góp 30 năm: 3,74%

Lãi suất tiền gửi 3 năm: 1,9-2,2%

Lãi suất tiền gửi không kỳ hạn (rút ra bất cứ lúc nào): 0,27%

Chỉ số lạm phát: 1,65%

Nếu lấy lãi suất cho vay cơ bản trừ đi lãi suất tiền gửi không kỳ hạn, thì ngân hàng có thể lãi 4,5%. Trong khi lạm phát là 1,65% thì ngân hàng lãi thật 2,8%.

Lãi suất ở Việt Nam

Lãi cho vay ưu đãi: 8-9% năm đầu, sau đó là 11-12%

Lãi suất vay mua nhà trả trong 10 năm: 11%

Lãi suất tiền gửi 1 tháng: 4,3%, kỳ hạn 1 năm 6,8%

Lãi suất huy động vượt 9%/năm, cuộc đua nóng hút tiền gửi cuối năm nâng lãi suất tiền gửi, thậm chí chứng chỉ tiền gửi kỳ han 2 năm là 9,5% .

Lạm phát: 2,8%

Nếu lấy lãi cho vay ưu đãi là 10% trừ đi lãi suất tiền gửi 1 tháng là 4,3% thì ngân hàng lãi 5,7%. Với lạm phát là 2,8%, ngân hàng thực lãi 2,9%. Tuy nhiên khi chạy đua lãi suất, lãi tiền gửi lên 9% thì ngân hàng chỉ còn lãi 1% và sau khi trừ lạm phát (dù là 3%) thì ngân hàng thực sự lỗ nặng.

Vì sao lãi suất ở Việt Nam cao?

Ở Việt Nam, lãi suất tuỳ thuộc chính vào mức độ rủi ro như trong lý thuyết của Modigliani-Miller, tức là do các vấn đề từ nhiều năm: khối nợ xấu ngân hàng khổng lồ và nợ công/GDP cao ngất ngưởng, nhưng vẫn còn thua xa khối nợ khổng lồ của doanh nghiệp. Đây chính là một yếu tố cơ cấu mà Việt Nam phải mất hàng 5-10 năm mới giải quyết được, rất có thể sẽ lặp lại khủng hoảng dưới chuẩn như Mỹ năm 2008.

Các ngân hàng Việt Nam đang tăng lãi suất tiền gửi gần bằng mức cho vay là do quy định giảm tỷ lệ cho vay trung dài hạn so với vốn huy động. Vì vậy, khả năng cho vay bị hạn chế, nhất là cho vay bất động sản. Bên cạnh đó Ngân hàng Nhà nước (NHNN) yêu cầu tăng tỷ lệ trích lập phòng ngừa rủi ro đối với bất động sản. Hậu quả trước mắt là tái hiện cơn sụt giá bất động sản như các năm 2009-2012.

Moody hạ xếp hạng tín nhiệm quốc gia của Việt Nam và 12 ngân hàng phản ánh nguy cơ cơn khủng hoảng trước mắt đó. Bộ Tài chính lại cho rằng họ đánh giá sai và cho bị tụt hạng là do vấn đề hành chính, quản lý chứ không phải thanh khoản, khả năng trả nợ.

Đề xuất giải pháp ngắn và dài hạn

Nợ của doanh nghiệp phi tài chính là đáng lo ngại: tổng nguồn vốn cuối năm 2017 là 22,3 triệu tỉ đồng, trong đó vốn tự có là 8,5 triệu tỉ đồng. Như vậy nợ của khu vực phi tài chính là 13,8 triệu tỉ đồng, bằng 276% GDP (GDP là 5 triệu tỉ đồng).

Nếu giả dụ GDP cao hơn 25% như Tổng cục Thống kê tính toán, tức là 6,25 triệu tỉ đồng thay vì 5 triệu tỉ đồng thì nợ vẫn cực cao bằng 220% GDP. Tức là GDP tăng 7% mà phải trả lãi 9% (thí dụ sau khi lấy lãi suất danh nghĩa 12% trừ lạm phát 3%).

Với số nợ của doanh nghiệp là gần gấp 3 lần GDP, ngoài ra lại còn chưa kể nợ của Chính phủ (không kể bảo lãnh) là khoảng 52% GDP năm 2017 thì GDP làm ra trong một năm chưa đủ để trả lãi nợ.

Tức là nền kinh tế đang phát triển nhanh vào loại nhất thế giới nhờ vay nợ quá mức, vay của người sau trả cho người trước, theo cơ chế “nước hoa Thanh Hương” của Việt Nam hay hệ thống Ponzi theo thuật ngữ kinh tế quốc tế. Đẩy lãi suất tăng cao sẽ tăng khả năng phá sản khi nợ của doanh nghiệp Việt Nam lớn như vậy. Nếu không có biện pháp điều chỉnh kịp thời thì không thể tránh được khủng hoảng nợ; Vấn đề chỉ là thời gian lúc nào xảy ra mà thôi.

NHNN và Bộ Tài chính đã hiểu nguy cơ này. Gần đây hàng năm Chính phủ đều luôn yêu cầu giảm lãi suất nhưng NHNN chưa đưa ra được giải pháp hữu hiệu, ngoài mệnh lệnh hành chính giảm lãi suất cho các ngân hàng thương mại và gần đây nhất NHNN đã giảm các lãi suất điều hành 0,25%. Nhưng kết quả là lãi suất ngân hàng dài hạn (hơn 12 tháng) vẫn đang được đẩy lên cao.

NHNN cũng đã yêu cầu các ngân hàng thương mại đẩy mạnh cho vay, cho vay thực chứ không chỉ là tăng trưởng tín dụng (cho vay mới để trả nợ cũ thì vẫn tăng tín dụng). Có lẽ NHNN chưa thấy rõ nguy cơ như Bộ Tài chính.

Gần đây Bộ Tài chính đã nhanh chóng giảm mạnh lãi suất và kéo dài kỳ hạn trái phiếu Chính phủ. Nhưng 1-2 năm qua, hình như Bộ Tài chính lại sao nhãng nguy cơ này, việc bảo lãnh phát hành trái phiếu cho hai ngân hàng chính sách dường như bỏ qua yêu cầu về thắt chặt bảo lãnh của Chính phủ.

Phần nợ của doanh nghiệp nhà nước thì lơ lửng, không rõ ai sẽ chịu trách nhiệm dù theo phân công trong Luật quản lý nợ công thì nợ của doanh nghiệp nói chung, bao gồm nợ DNNN do NHNN chịu trách nhiệm. Trên thực tế NHNN chỉ có thể quản lý nợ của DNNN như đối với các doanh nghiệp khác, không thể yêu cầu nhiều hơn. Do đó tình hình nợ của DNNN chưa có cải thiện tích cực.

Giải pháp

- NHNN và Bộ Tài chính cần được cảnh báo nội dung nói trên để tích cực ứng phó trong năm 2020, nhất là phối hợp trong việc quản lý thị trường tài chính, cụ thể là phát hành trái phiếu doanh nghiệp. Điều kiện phát hành trái phiếu doanh nghiệp đã được nới lỏng nên cần có sự phối hợp kiểm tra giám sát của NHNN và Bộ Tài chính để không đẩy lãi suất ngân hàng lên cao hơn nữa, chưa nói đến việc giảm lãi suất.

- Mặc dù lãi suất đang bị đẩy lên cao nhưng không nên nới lỏng chính sách tiền tệ với nghĩa tăng cung tiền. Tốc độ tăng cung tiền năm 2017 là 15%, năm 2018 NHNN là 12,4% (Lạm phát năm 2018 từ 3,8% giảm xuống 2,7%); Năm 2019 mức tăng cung tiền là 14% thì lạm phát lên 2,78%. Cung tiền nên giữ ở mức tăng 12-13% năm là hợp lý, không nên đẩy lên cao hơn.

- Chính phủ cùng với NHNN và Bộ Tài chính xem xét lại toàn bộ tín dụng cho bất động sản để tránh khủng hoảng trong hai năm 2020-2021. Xa hơn, phải giải quyết nợ xấu ngân hàng và nợ công trong 5 năm sau đó mới mong đem lãi suất về 6-7%, cao hơn lạm phát 3%.

Thành tích đạt được năm 2019 là rất tích cực nhưng không nên chủ quan vì một số vấn đề mang tính cơ cấu, hệ thống của nền kinh tế chưa được khắc phục, nguy cơ khủng hoảng kinh tế chưa mất đi. Ngược lại, một trong những vấn đề cơ cấu đó là cuộc đua tăng lãi suất đang làm cho nguy cơ khủng hoảng tiến đến gần hơn. Công ty Coco Bay không trả được lãi suất theo cam kết (12%) là một cảnh báo ban đầu cho sự phá sản của doanh nghiệp, không giới hạn ở doanh nghiệp bất động sản mà sẽ kéo theo hàng loạt các doanh nghiệp khác, kể cả các tổ chức tín dụng và tài chính. Chính phủ cần có biện pháp kịp thời ngăn tình trạng tăng lãi suất hiện nay, để ngăn chặn cuộc khủng hoảng nợ trong tương lai.

https://www.thesaigontimes.vn/299048/khi-nen-kinh-te-lam-ra-trong-1-nam-chua-du-tra-lai-no-vay.html

Không có nhận xét nào:

Đăng nhận xét