Tại sao người Việt lũ lượt từ bỏ BHXH?

FB Thanh Đoàn • Người Việt lũ lượt từ bỏ Bảo hiểm xã hội (BHXH) trong nhiều năm nay, chứ không chỉ vì đại dịch, là một dấu hiệu đáng buồn về việc làm và mất cân đối quỹ an sinh xã hội trong tương lai khi gánh nặng do già hoá dân số ngày một lớn. Đó là còn là dấu hiệu cho thấy chi phí BHXH quá cao làm suy yếu doanh nghiệp khiến khu vực này khó khăn trong tạo việc làm dài hạn…

Chính sách chi phí BHXH cao ngất và bắt buộc đóng cho mọi thành phần lao động là lý do khiến chi phí lao động trở thành gánh nặng lớn nhất của doanh nghiệp, như kết quả khảo sát doanh nghiệp năm 2020 của TCTK. (Ảnh: baohiemxahoi.gov.vn)

Theo Vneconomy, dẫn nguồn thống kê từ Bảo hiểm xã hội Việt Nam, trong 3 tháng đầu năm 2021, số lao động nhận bảo hiểm xã hội một lần (tức là từ bỏ BHXH) tiếp tục tăng nhanh, với 226.503 người, tăng hơn 20,5% so với cùng kỳ năm 2020.

Số liệu này có thể làm ngạc nhiên nhiều người và cho rằng đó là tác động của Covid-19 khiến người lao động khó khăn, họ có xu hướng rút tiền BHXH một lần bất chấp các rủi ro không có nguồn thu nhập

Số người bỏ bảo hiểm ngày một nhiều trong 5 năm qua chứ không phải vì đại dịch

Nhưng số liệu lịch sử của BHXH cho thấy, việc từ bỏ BHXH tăng mạnh, năm sau cao hơn năm trước và không có dấu hiệu dừng lại trong nhiều năm qua, kể cả ở những giai đoạn mà đại dịch chưa xuất hiện, nền kinh tế đang tăng trưởng tốt.

Trong 5 năm gần đây, trung bình mỗi năm có gần 750.000 người tham gia BHXH rời khỏi hệ thống, chiếm trên 5% tổng số người tham gia BHXH. Đáng chú ý, số người hưởng bảo hiểm xã hội một lần năm sau cao hơn năm trước, với mức tăng bình quân 9%/năm giai đoạn 2016-2020. Trong đó, số tăng đột biến vào năm 2017 và năm 2018, thậm chí xu thế này chưa có dấu hiệu dừng lại.

Cũng theo kết quả nghiên cứu của Bộ Lao động - Thương binh và Xã hội và Tổ chức Lao động quốc tế (ILO) thực hiện thì các trường hợp hưởng BHXH một lần thường là những người có số năm đóng bảo hiểm xã hội thấp, dưới 15 năm.

Số liệu thống kê dường như kể cho chúng ta nghe một câu chuyện khác, có những bất cập lớn hơn nhiều dẫn tới "quyết định" (rất có thể là miễn cưỡng) này của người lao động. Và chúng ta không thể không thừa nhận rằng, việc người Việt lũ lượt từ bỏ BHXH là một dấu hiệu đáng buồn, dấu hiệu xấu về việc làm và mất cân đối quỹ an sinh xã hội trong tương lai khi gánh nặng do già hoá dân số nhanh ngày một lớn. Cũng có thể, đó là còn là dấu hiệu của gánh nặng BHXH quá cao, một chính sách ăn mòn năng lực cạnh tranh của doanh nghiệp nội địa.

Nhưng số liệu lịch sử của BHXH cho thấy, việc từ bỏ BHXH tăng mạnh, năm sau cao hơn năm trước và không có dấu hiệu dừng lại trong nhiều năm qua, kể cả ở những giai đoạn mà đại dịch chưa xuất hiện, nền kinh tế đang tăng trưởng tốt.

Trong 5 năm gần đây, trung bình mỗi năm có gần 750.000 người tham gia BHXH rời khỏi hệ thống, chiếm trên 5% tổng số người tham gia BHXH. Đáng chú ý, số người hưởng bảo hiểm xã hội một lần năm sau cao hơn năm trước, với mức tăng bình quân 9%/năm giai đoạn 2016-2020. Trong đó, số tăng đột biến vào năm 2017 và năm 2018, thậm chí xu thế này chưa có dấu hiệu dừng lại.

Cũng theo kết quả nghiên cứu của Bộ Lao động - Thương binh và Xã hội và Tổ chức Lao động quốc tế (ILO) thực hiện thì các trường hợp hưởng BHXH một lần thường là những người có số năm đóng bảo hiểm xã hội thấp, dưới 15 năm.

Số liệu thống kê dường như kể cho chúng ta nghe một câu chuyện khác, có những bất cập lớn hơn nhiều dẫn tới "quyết định" (rất có thể là miễn cưỡng) này của người lao động. Và chúng ta không thể không thừa nhận rằng, việc người Việt lũ lượt từ bỏ BHXH là một dấu hiệu đáng buồn, dấu hiệu xấu về việc làm và mất cân đối quỹ an sinh xã hội trong tương lai khi gánh nặng do già hoá dân số nhanh ngày một lớn. Cũng có thể, đó là còn là dấu hiệu của gánh nặng BHXH quá cao, một chính sách ăn mòn năng lực cạnh tranh của doanh nghiệp nội địa.

Người lao động buộc phải từ bỏ BHXH

Mất việc làm, không có thu nhập để tồn tại và không dễ dàng xin việc mới trong một thời gian dài là nguyên nhân chính khiến người lao động phải "miễn cưỡng" từ bỏ BHXH, nhận môt khoản tiền để "đầu tư" cho việc làm, hoặc đơn giản là chi trả sinh hoạt phí cho gia đình trong tương lai.

Rất nhiều doanh nghiệp buộc phải rời bỏ thị trường (tạm thời dừng hoạt đồng, đệ đơn chờ giải thể và giải thể) đã tạo ra làn sóng này. Theo số liệu từ Tổng cục Thống kê, chỉ tính từ đầu năm 2020 đến nay, bình quân mỗi tháng có tới 12.300 doanh nghiệp rời bỏ thị trường. Điều này đồng nghĩa hàng trăm nghìn lao động mất việc làm mỗi tháng.

Như trên đã đề cập ở trên, nhóm lao động từ bỏ BHXH đều thuộc vào nhóm có thời gian đóng BHXH thấp, dưới 15 năm. Điều này hàm nghĩa, nhóm từ bỏ BHXH ở độ trong độ tuổi lao động 35-45 tuổi, những người đang phải ổn định và nuôi dưỡng con nhỏ trong gia đình, chi phí sinh hoạt, nhà ở, học phí mà họ phải chi trả là rất cao trong khi tích luỹ còn hạn chế. Mất việc làm ở độ tuổi này và từ bỏ BHXH - nguồn lương hưu cho tuổi già - với tâm lý người Việt không phải là điều dễ dàng. Đó có thể là lựa chọn miễn cưỡng. Số liệu thống kê của năm 2021 tính đến thời điểm này ghi nhận tình trạng một số tỉnh có số người hưởng BHXH một lần tăng cao như Quảng Nam, Đà Nẵng..

Đáng ngạc nhiên là số liệu thất nghiệp tại Việt Nam luôn rất thấp trong hàng thập kỷ. Số liệu thất nghiệp của Việt Nam chưa bao giờ phản ánh thực trạng biến động của kinh tế vĩ mô, hiệu suất và năng suất của nền kinh tế thực. Nguyên nhân là, hệ thống an sinh xã hội nói chung tại Việt Nam vẫn chưa hoàn thiện để phục vụ tốt người lao động, do đó đa số người dân phải làm mọi công việc để tạo ra thu nhập nuôi sống bản thân và gia đình. Đây cũng chính là nguyên nhân khiến cho tỷ lệ thất nghiệp ở Việt Nam thường thấp hơn so với các nước đang phát triển.

Năm 2020, dù tình trạng thất nghiệp tăng mạnh do đại dịch, thì tỷ lệ thất nghiệp vẫn dừng ở con số đáng mơ ước, khoảng 2,26%, trong đó tỷ lệ thất nghiệp khu vực thành thị là 3,61%; khu vực nông thôn là 1,59%.

Nghịch lý: Doanh nghiệp từ bỏ thị trường một phần là do chi phí BHXH quá cao?

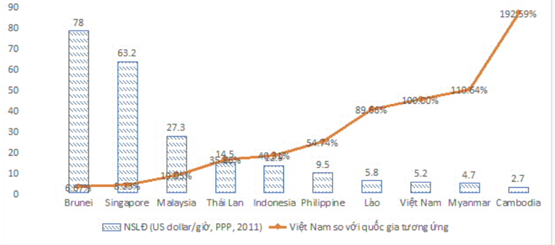

Doanh nghiệp Việt Nam hiện đang phải đóng BHXH cho người lao động với tỷ lệ cao nhất khối ASEAN, với tỷ lệ 21,5%. Tỷ lệ đóng bảo hiểm xã hội của doanh nghiệp (theo tiền lương) tại Thái Lan là 5%, Indonesia là 5,74%, Philippines là 7,67%, Singapore là 17%, Malyasia 12%.

Trong khi đó năng suất lao động Việt Nam trong khối Đông Nam Á xếp vào nhóm thấp nhất, chỉ cao hơn Myanmar và Campuchia. Thực tế, tất cả các nước có năng suất lao động gấp 2 – 14 lần năng suất lao động của Việt Nam đều là những nước có tỷ lệ đóng BHXH của doanh nghiệp thấp hơn Việt Nam 0.5 – 4 lần.

Đáng buồn là số lượng doanh nghiệp Việt Nam sản xuất trong các ngành chiếm dụng lao động cao như may mặc, da giày, chế biến thuỷ hải sản, chế biến nông nghiệp… lại chiếm tỷ trọng lớn.

Các nghịch lý này đã khiến doanh nghiệp trong nước giảm năng lực cạnh tranh với các doanh nghiệp cùng ngành, tương đương về quy mô trong khu vực. Với sự bất thường của Covid-19, khó khăn của doanh nghiệp trong chi trả cho chi phí nhân công càng lớn. Do vậy, việc chỉ giãn thời gian nộp BHXH cho doanh nghiệp sẽ không giải quyết được gánh nặng căn bản của doanh nghiệp trong nước ở giai đoạn này.

Tỷ lệ doanh nghiệp chọn chi phí lao động là gánh nặng lớn nhất. (Khảo sát của TCTK, 2020)

Năng suất lao động Việt Nam và các nước trong khối Đông Nam Á (Nguồn : APO (2019)

Theo một tuyên bố của Bộ Lao động thương binh xã hội (năm 2016) nhà nước giảm 1% tỷ lệ đóng BHXH, tương đương với giảm 5,400 tỷ đồng chi phí cho doanh nghiệp mỗi năm.

Doanh nghiệp vừa và nhỏ, bình thường đã phải chịu gắng nặng chi phí quá cao so với các doanh nghiệp cùng quy mô trong khu vực (chỉ xét về chi phí an sinh xã hội, chưa so sánh gánh nặng chi phí lớn ở Việt Nam như logistics, chi phí hành chính, chi phí ngầm khác…) nên năng lực cạnh tranh đã sớm bị bào mòn. Tích luỹ tư bản chậm làm giảm khả năng mở rộng và tái đầu tư. Khi xuất hiện đại dịch, nền kinh tế đóng cửa, giãn cách, nhu cầu thế giới giảm đột ngột, chuỗi cung ứng gãy, đương nhiên doanh nghiệp vừa và nhỏ là khu vực chịu tổn thương nặng nhề nhất. Con số hơn 12 nghìn doanh nghiệp từ bỏ thị trường mỗi tháng (mức cao nhất kể từ khi thống kê số liệu này) là hoàn toàn không đáng ngạc nhiên.

Lúc này, phản ứng chính sách của chính phủ chỉ là giãn thời gian nộp BHXH của năm trước đó 2019 cho doanh nghiệp; tức là cho doanh nghiệp nợ tiền BHXH, chứ không phải cắt giảm chi phí này. Mặt khác, để bảo vệ quyền lợi bảo hiểm của người lao động Việt Nam, chính sách BHXH yêu cầu doanh nghiệp buộc phải đóng bảo hiểm cho người lao động dù chỉ ký hợp đồng 01 – 03 tháng.

Chính sách chi phí BHXH cao ngất và bắt buộc đóng cho mọi thành phần lao động là lý do khiến chi phí lao động trở thành gánh nặng lớn nhất của doanh nghiệp, như kết quả khảo sát doanh nghiệp năm 2020 của Tổng cục Thống kê (TCTK).

Chính sách này có vì người lao động không? Nếu một chính sách không làm doanh nghiệp khoẻ mạnh thì chính sách đó không có hữu ích gì cho người lao động. Các số liệu về năng lực cạnh tranh của doanh nghiệp, về số người miễn cưỡng rời bỏ BHXH có lẽ phần nào phản ánh thực trạng này.

Theo một tuyên bố của Bộ Lao động thương binh xã hội (năm 2016) nhà nước giảm 1% tỷ lệ đóng BHXH, tương đương với giảm 5,400 tỷ đồng chi phí cho doanh nghiệp mỗi năm.

Doanh nghiệp vừa và nhỏ, bình thường đã phải chịu gắng nặng chi phí quá cao so với các doanh nghiệp cùng quy mô trong khu vực (chỉ xét về chi phí an sinh xã hội, chưa so sánh gánh nặng chi phí lớn ở Việt Nam như logistics, chi phí hành chính, chi phí ngầm khác…) nên năng lực cạnh tranh đã sớm bị bào mòn. Tích luỹ tư bản chậm làm giảm khả năng mở rộng và tái đầu tư. Khi xuất hiện đại dịch, nền kinh tế đóng cửa, giãn cách, nhu cầu thế giới giảm đột ngột, chuỗi cung ứng gãy, đương nhiên doanh nghiệp vừa và nhỏ là khu vực chịu tổn thương nặng nhề nhất. Con số hơn 12 nghìn doanh nghiệp từ bỏ thị trường mỗi tháng (mức cao nhất kể từ khi thống kê số liệu này) là hoàn toàn không đáng ngạc nhiên.

Lúc này, phản ứng chính sách của chính phủ chỉ là giãn thời gian nộp BHXH của năm trước đó 2019 cho doanh nghiệp; tức là cho doanh nghiệp nợ tiền BHXH, chứ không phải cắt giảm chi phí này. Mặt khác, để bảo vệ quyền lợi bảo hiểm của người lao động Việt Nam, chính sách BHXH yêu cầu doanh nghiệp buộc phải đóng bảo hiểm cho người lao động dù chỉ ký hợp đồng 01 – 03 tháng.

Chính sách chi phí BHXH cao ngất và bắt buộc đóng cho mọi thành phần lao động là lý do khiến chi phí lao động trở thành gánh nặng lớn nhất của doanh nghiệp, như kết quả khảo sát doanh nghiệp năm 2020 của Tổng cục Thống kê (TCTK).

Chính sách này có vì người lao động không? Nếu một chính sách không làm doanh nghiệp khoẻ mạnh thì chính sách đó không có hữu ích gì cho người lao động. Các số liệu về năng lực cạnh tranh của doanh nghiệp, về số người miễn cưỡng rời bỏ BHXH có lẽ phần nào phản ánh thực trạng này.

Rủi ro của người lao động và gánh nặng hệ thống an sinh

Khi người lao động nhận BHXH một lần (để từ bỏ BHXH), người lao động sẽ thiệt thòi nhiều hơn cả bởi chưa đến tuổi nghỉ hưu đã tiêu hết tiền dưỡng già. Đến khi về già, họ sẽ không được hưởng lương hưu, phải sống phụ thuộc vào con, cháu và xã hội.

Theo báo cáo của IMF (3/2021), tốc độ già hóa nhanh sẽ làm cạn kiệt quỹ BHXH của Việt Nam và nhanh chóng làm tăng thêm nợ công vào đầu những năm 2030 nếu như Việt Nam không có những cải cách cốt lõi về chế độ lương hưu. Điều này gây áp lực đối với quỹ BHXH vốn đã có những rủi ro tồn tại.

Báo cáo Kiểm toán nhà nước công bố 2020 cho biết quỹ hưu trí và tử tuất năm 2018 thặng dư 90.819 tỷ đồng, lũy kế dư 581.994 tỷ đồng, dự báo đến năm 2032 quỹ bắt đầu bội chi, tức là thu không đủ chi, đến năm 2049 kết dư quỹ cuối năm bắt đầu âm.

Quỹ ốm đau, thai sản năm 2018 thặng dư hơn 160 tỷ đồng, kết dư quỹ cuối năm 13.800 tỷ đồng. Dự báo đến năm 2026, cân đối thu chi bắt đầu âm. Riêng quỹ tai nạn lao động, bệnh nghề nghiệp đang thặng dư 41.757 tỷ đồng được dự báo tương đối ổn định.

Đây thực sự là các con số thống kê và dự báo đáng buồn!

Thanh Đoàn

Không có nhận xét nào:

Đăng nhận xét