Tiết kiệm biến thành bảo hiểm

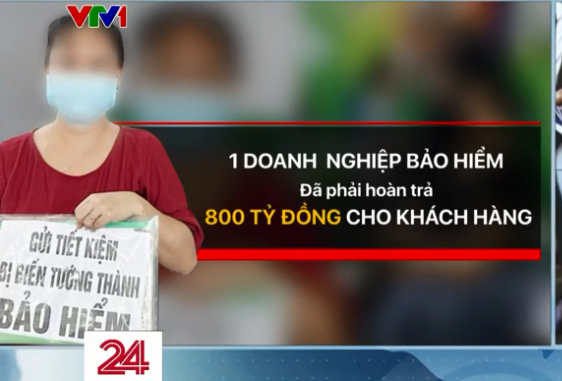

14-11-2023 - Nhiều người dân tá hỏa khi phát hiện, vào ngân hàng để gửi tiền tiết kiệm nhưng lại thành mua bảo hiểm nhân thọ. Chỉ trong vài tháng đầu năm nay, Bộ Công an đã tiếp nhận khoảng 600 đơn tố cáo liên quan đến việc hợp đồng gửi tiền tiết kiệm của họ hóa ra lại là hợp đồng bảo hiểm bất đắc dĩ.

Bảo hiểm nhân thọ có ý nghĩa rất nhân văn đối với những người thực sự có nhu cầu nhưng bức xúc của người dân là ở chỗ họ đã không hề hay biết về bản chất của món hàng mình bỏ tiền ra mua.

Tiết kiệm "hô biến" thành bảo hiểm

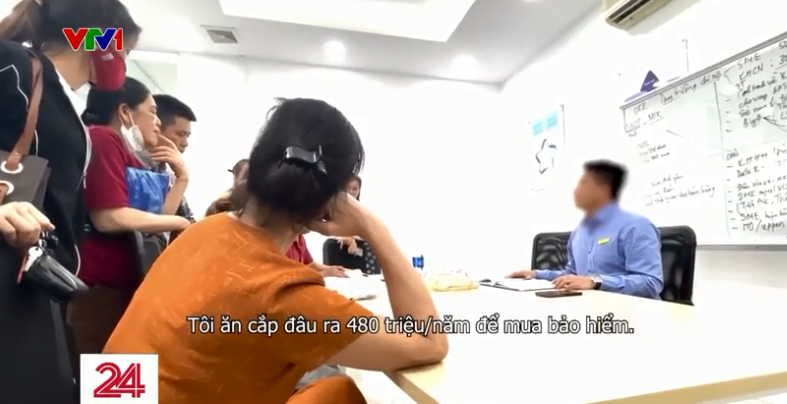

Đồng ý đem tiền đi gửi đầu tư, nhưng sau 1 năm, nhiều người dân mới tá hỏa khi biết khoản tiền tích góp của mình đem gửi ngân hàng không những không sinh lời, mà tiền gốc còn trở về con số 0.

Khẳng định trong quá trình tư vấn nộp tiền, nhiều người không được biết khoản tiền gửi ngân hàng thực chất là mua bảo hiểm nhân thọ. Nhưng ngay cả khi lời tư vấn biến thành giấy trắng mực đen, nhiều người vẫn không hề hay biết.

Tin vào nơi mình gửi tiền để rồi nhận về thứ không mong muốn, người dân đã từng nhiều lần kéo đến ngân hàng để làm sáng tỏ. Vì họ cho rằng, nguồn cơn sự việc bắt đầu từ đây.

Không có bằng chứng về buổi tư vấn mua bảo hiểm

Người dân có thể cho đó là điều vô lý, khiến họ dễ nảy sinh sự nhầm lẫn, nhưng thực tế thì pháp luật lại KHÔNG CẤM việc nhân viên bảo hiểm được phép bán sản phẩm của mình tại ngân hàng. Thậm chí, việc liên kết giữa ngân hàng thương mại và công ty bảo hiểm nhân thọ để bán chéo sản phẩm được coi là 1 trào lưu.

Việc bán chéo bảo hiểm qua ngân hàng giúp bên bảo hiểm khai thác tệp khách hàng lớn từ ngân hàng, giảm thiểu chi phí mở rộng. Trong khi các nhà băng lại có thể gia tăng nguồn thu, tận dụng những khách hàng mua bảo hiểm để đẩy mạnh dịch vụ gửi tiết kiệm hoặc cho vay thông qua hợp đồng bảo hiểm nhân thọ.

Theo các chuyên gia kinh tế, với những thỏa thuận hợp tác độc quyền phân phối bảo hiểm nhân thọ trong thời hạn 15 năm, nhiều ngân hàng đã có thể mang về cho mình khoản lợi nhuận lên đến hàng nghìn tỷ đồng.

Tuy nhiên, dù được ngồi chung trong phòng giao dịch, nhưng theo quy trình, nhân viên ngân hàng không được trực tiếp bán bảo hiểm. Tức là không ai được bán thứ không thuộc về trách nhiệm của mình. Vấn đề ở chỗ, làm thế nào để phân biệt ai thuộc đơn vị nào, đó không phải là điều dễ dàng với người dân.

Chính sách mới siết quy định về bảo hiểm

Không ghi âm quá trình tư vấn sản phẩm và gây nhầm lẫn cho khách hàng giữa nhân viên bảo hiểm và nhân viên ngân hàng - đây cũng là 1 nguyên nhân chính gây ra những tranh chấp khó giải quyết trong những sự việc kiểu này.

Chính vì vậy, những chính sách mới đã vừa được ban hành tại Luật Kinh doanh bảo hiểm. Đó là đại lý bảo hiểm phải có quầy giao dịch riêng, tách biệt với khu vực của tổ chức tín dụng. Đại lý bảo hiểm phải thực hiện ghi âm quá trình tư vấn bảo hiểm đối với sản phẩm bảo hiểm liên kết đầu tư. Ngoài ra, Bộ Tài chính cũng vừa CẤM các ngân hàng bán bảo hiểm liên kết đầu tư trước và sau giải ngân 60 ngày nhằm hạn chế tình trạng ép khách mua bảo hiểm kèm khoản vay.

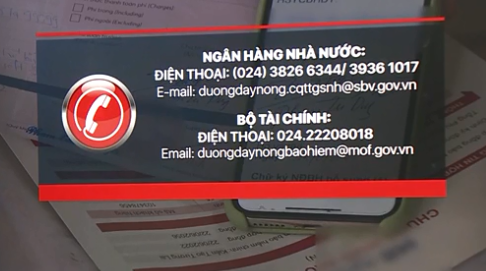

Từ đầu năm nay, số điện thoại và email đường dây nóng của Bộ Tài chính và Ngân hàng Nhà nước cũng đã được thiết lập. Sau khoảng 8 tháng thiết lập đường dây nóng, phòng Thanh tra kiểm tra của Cục quản lý giám sát bảo hiểm Bộ Tài chính đã nhận được gần 900 email và cuộc điện thoại liên quan đến vấn đề bức xúc của người dân về việc mua bảo hiểm qua ngân hàng.

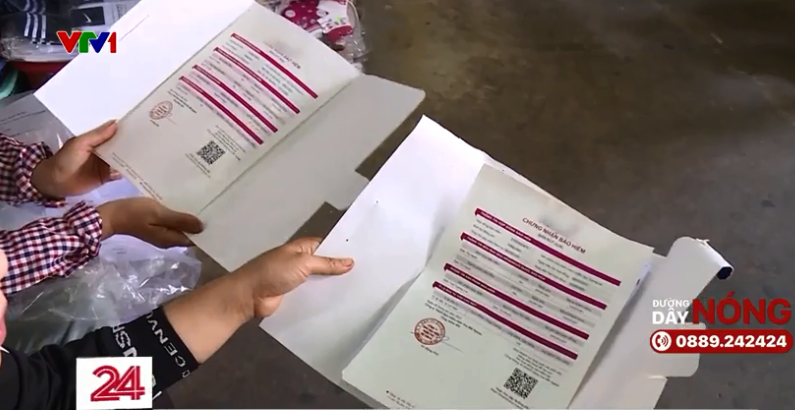

Những thông tin được "bốc phét" trong hợp đồng bảo hiểm

Việc người dân mua bảo hiểm trong tình trạng không biết và không hiểu rõ thứ mình mua là có thật và thậm chí còn là câu chuyện phổ biến trong thời gian vừa qua.

Dù những bản hợp đồng bảo hiểm được mua 1 cách không tự nguyện nhưng việc hợp tác giữa doanh nghiệp và người dân vì 1 cách nào đó vẫn trở thành hiện thực. Để rồi từ đây, lại phát sinh ra nhiều chi tiết rất bất thường.

Vào ngân hàng để gửi tiền tiết kiệm nhưng lại thành mua bảo hiểm nhân thọ. Nguyên nhân 1 phần cũng bởi họ cho rằng, mình không được đọc hay được kí vào bất kì bản hợp đồng nào.

Nhiều hợp đồng mua bảo hiểm nhân thọ bị hủy

Trước những thông tin không đúng trong các bản hợp đồng bảo hiểm, Cục Cảnh sát điều tra tội phạm về tham nhũng, kinh tế, buôn lậu thuộc Bộ Công an cho rằng cần phải làm rõ ngân hàng và công ty bảo hiểm liệu có dấu hiệu lừa dối khách hàng hay không, có hành vi gian dối, vi phạm pháp luật không. Nếu có dấu hiệu tội phạm, cần khởi tố vụ án theo đúng quy định. Trong đó, người bị hại cần được bồi thường tương xứng.

Theo thống kê, đã có ít nhất là 32,4%, cao nhất lên tới 73% tỷ lệ hợp đồng mua bảo hiểm nhân thọ qua ngân hàng bị hủy. Đây là kết luận thanh tra bốn công ty bảo hiểm nhân thọ, vừa được Bộ Tài chính công bố vào tháng 6 năm nay.

Đây là một sự thật vô cùng đáng tiếc vì nó làm xấu đi bản chất hữu ích của Bảo hiểm nhân thọ. Vẫn phải khẳng định rằng bảo hiểm nhân thọ là một loại hình bảo hiểm có tính nhân văn mà hầu hết các quốc gia đều phát triển loại hình sản phẩm này. Nó là cái phao dự phòng cho một tương lai có thể xảy ra bất trắc với bất kỳ ai.

Tuy nhiên, chính cách bán bảo hiểm theo kiểu bán ép, bán cho đủ chỉ tiêu nhằm trục lợi từ những người còn mù mờ thông tin hoặc không có nhu cầu, đã khiến hình ảnh về thị trường bảo hiểm nhân thọ bị méo mó đi rất nhiều.

https://cafef.vn/tiet-kiem-bien-thanh-bao-hiem-188231114102609258.chn

Không có nhận xét nào:

Đăng nhận xét