Kinh tế thế giới suy thoái tiếp tục gây khó cho Việt Nam

Bước vào năm 2024, các chỉ số vĩ mô đang dẫn báo một gam mầu xám loang rộng khắp toàn cầu. Ngày càng có nhiều nền kinh tế lớn rơi vào suy thoái hoặc ngấp nghé ngưỡng cửa suy thoái. Mong mỏi hạ cánh mềm của các nền kinh tế lớn đang trở nên thách thức hơn. Triển vọng kinh tế Việt Nam ngày một khó khăn.

Việt Nam là một nền kinh tế có độ mở lớn (tổng kim ngạch xuất nhập khẩu/GDP hơn 200%) so với các nền kinh tế có quy mô tương đương, tăng trưởng phụ thuộc vào xuất khẩu. Các thị trường xuất khẩu lớn nhất Việt Nam là Mỹ, EU, Trung Quốc. Cả ba khu vực kinh tế này đều đang chìm trong suy thoái (Anh, Đức, EU) hoặc tăng trưởng chậm lại (Mỹ, Trung Quốc). Điều này đang tác động tiêu cực tới đơn hàng của doanh nghiệp trong nước, cả FDI và doanh nghiệp nội.

Kinh tế thế giới khó khăn

Kinh tế Đức: GDP năm 2023 giảm 0,3% so với năm 2022 với sự trì trệ trong nửa đầu năm và suy giảm 2 quý cuối năm. Như vậy, sau năm 2020 khi đại dịch COVID-19 bùng phát, đây là lần suy giảm thứ hai của nền kinh tế Đức trong 10 năm qua. Tỷ lệ lạm phát cao, lãi suất tăng và nền kinh tế toàn cầu suy yếu là những nguyên nhân chính khiến đầu tầu kinh tế của EU rơi vào suy thoái.

Kinh tế Anh: GDP quý III và IV/2023 giảm liên tiếp, tương ứng là 0,1% và 0,3%, đẩy nền kinh tế vào suy thoái kỹ thuật. Hầu hết các lĩnh vực kinh tế chủ chốt đều giảm. Năm 2023, kinh tế Anh chỉ tăng trưởng 0,1% - mức yếu nhất kể từ năm 2009 khi xảy ra cuộc khủng hoảng tài chính toàn cầu (ngoại trừ năm 2020 phong toả do đại dịch Covid-19).

Kinh tế EU: EU nhận định khu vực EURO sang năm 2024 với tình hình kinh tế yếu hơn và hạ dự báo triển vọng tăng trưởng 0,4 điểm% xuống còn khoảng 0,8% và dự báo lạm phát các năm 2023, 2024, 2025 lần lượt là 3,2%, 2,7% và 2,2%. Tăng trưởng kinh tế khu vực trong quý IV/2023 chỉ đạt 0,1% so cùng kỳ sau khi hầu như không tăng trong quý III. Cả năm 2023, tăng trưởng kinh tế khu vực đạt 0,5%, thấp nhiều so với mức 3,4% năm 2022.

Kinh tế Mỹ: Doanh số bán lẻ bất ngờ giảm nhiều hơn kỳ vọng của thị trường, giảm 0,8% trong tháng 1/2024. Trong khi đó, sản lượng sản xuất của nền kinh tế lớn nhất thế giới cũng giảm 0,5% so với tháng trước, trong đó sản lượng công nghiệp giảm 0,1% (ngược với dự báo tăng 0,3%).

Kinh tế Nhật: Theo số liệu thống kê chính thức công bố ngày 15/2/2024, Nhật Bản - từng là nền kinh tế lớn thứ hai thế giới - đã ghi nhận hai quý tăng trưởng âm liên tiếp, đáp ứng định nghĩa về một cuộc suy thoái kinh tế. Trong quý 4 vừa qua, tổng sản phẩm trong nước (GDP) của đất nước mặt trời mọc chứng kiến mức giảm hàng năm 0,4%, sau khi giảm 3,3% trong quý 3 theo số liệu công bố lần hai. Trước đó, trong một cuộc khảo sát của hãng tin Reuters, giới chuyên gia dự báo kinh tế Nhật tăng trưởng 1,4% trong quý 4. Nếu tính trên cơ sở quý sau so với quý trước, kinh tế Nhật giảm 0,1% trong quý 4/2023, thay vì tăng 0,3% như dự báo của chuyên gia.

Kinh tế Trung Quốc: ảm đạm hơn cả những nền kinh tế lớn ở trên, Trung Quốc chìm sâu vào giảm phát và dự trữ ngoại hối đang giảm nhanh khi thị trường BĐS vỡ bong bóng, thị trường hoàn toàn không phản ứng với chính sách tiền tệ nới lỏng hết mức của chính phủ. Lạm phát giá tiêu dùng (CPI) cũng giảm tốc mạnh hơn dự báo thị trường và đã 4 tháng liên tiếp; chuỗi giảm dài nhất kể từ tháng 10/2009. Tháng 1/2024, CPI giảm 0,8%.Lạm phát giá sản xuất (PPI) giảm 16 tháng liên tiếp, tính cả năm 2023, PPI của Trung Quốc giảm 3%, theo Trading Economy.

Tác động tiêu cực tới doanh nghiệp và kinh tế Việt Nam

Trong bối cảnh cả thế giới rơi vào suy thoái, tiêu dùng suy giảm mạnh thì kinh tế Việt Nam sẽ rơi vào tình trạng suy yếu tăng trưởng bởi vì tăng trưởng của Việt Nam phụ thuộc xuất khẩu. Điều dễ thấy là thị trường xuất khẩu của Việt Nam đang tiếp tục bị thu hẹp do cầu yếu, đơn hàng doanh nghiệp khó mở rộng trong năm 2024 nếu kinh tế Mỹ, EU, Nhật và Trung Quốc không phục hồi như kỳ vọng.

Hơn nữa, trước tình hình lạm phát chưa được cải thiện tích cực như kỳ vọng, chỉ số giá nhà sản xuất của Mỹ bất ngờ tăng mạnh, Cục dự trữ liên bang Hoa Kỳ (Fed) chắc chắn sẽ chậm lại quá trình đảo chiều chính sách, có thể vào quý 2/2024. Điều này khiến Việt Nam, cũng giống với các nền kinh tế đang phát triển khác trong khu vực, phải đối mặt với rủi ro dòng vốn ngoại đảo chiều, rời khỏi biên giới quốc gia để trú ẩn ở đồng USD có lãi suất đang ngày càng chênh lệch lớn hơn so với giữ tiền đồng Việt Nam.

Nhưng rủi ro từ Trung Quốc với Việt Nam là lớn nhất. Tình trạng dư cung hàng hoá của Trung Quốc đang thúc đẩy dòng hàng hoá rẻ này tràn vào Việt Nam bằng nhiều con đường chính thức và phi chính thức. Các doanh nghiệp Việt Nam đang đứng trước nguy cơ mất thị trường ngay tại sân nhà trong khi thị trường xuất khẩu bị thu hẹp.

Khi Trung Quốc giảm phát do dư cung lớn, các doanh nghiệp nội địa buộc phải tham gia vào cuộc chiến giảm giá với doanh nghiệp Trung Quốc khiến sức cạnh tranh của hàng hoá xuất khẩu của Việt Nam sang các nước yếu đi. Đồng thời, áp lực giảm phát ở Trung Quốc có thể ảnh hưởng đến chi tiêu của người tiêu dùng trên toàn thế giới và làm cho tổng cầu suy giảm. Điều này có thể gây ra các thách thức trong bối cảnh nền kinh tế phụ thuộc vào xuất khẩu, hàng hoá của Việt Nam mất đi lợi thế chi phí nguyên liệu thô rẻ hơn khi nhu cầu tiêu dùng suy giảm.

Cuối cùng, do trừng phạt thương mại của Mỹ nhắm vào khu vực hàng hoá mà Trung Quốc đang dư cung nên Trung Quốc có thể tìm kiếm các con đường lẩn thuế, trốn thuế của Mỹ qua nước thứ ba như Việt Nam. Dòng vốn đầu tư FDI với mục tiêu lẩn thuế, trốn thuế có nguồn gốc từ Trung Quốc (có thể qua Singapore, Hong Kong,...) vào Việt Nam không tạo ra giá trị gia tăng bền vững, không mang lại công nghệ cao và quản trị doanh nghiệp tốt hay tạo công ăn việc làm cho Việt Nam như các dòng vốn FDI khác trong khi lại tranh thủ tận dụng các ưu đãi thuế, khai thác tài nguyên và có thể gây ô nhiễm môi trường của Việt Nam. Điều này không chỉ làm suy giảm năng lực cạnh tranh của quốc gia mà còn có thể đẩy Việt Nam vào tình thế cũng bị áp thuế trừng phạt.

Trong bối cảnh cả thế giới rơi vào suy thoái, tiêu dùng suy giảm mạnh thì kinh tế Việt Nam sẽ rơi vào tình trạng suy yếu tăng trưởng bởi vì tăng trưởng của Việt Nam phụ thuộc xuất khẩu. Điều dễ thấy là thị trường xuất khẩu của Việt Nam đang tiếp tục bị thu hẹp do cầu yếu, đơn hàng doanh nghiệp khó mở rộng trong năm 2024 nếu kinh tế Mỹ, EU, Nhật và Trung Quốc không phục hồi như kỳ vọng.

Hơn nữa, trước tình hình lạm phát chưa được cải thiện tích cực như kỳ vọng, chỉ số giá nhà sản xuất của Mỹ bất ngờ tăng mạnh, Cục dự trữ liên bang Hoa Kỳ (Fed) chắc chắn sẽ chậm lại quá trình đảo chiều chính sách, có thể vào quý 2/2024. Điều này khiến Việt Nam, cũng giống với các nền kinh tế đang phát triển khác trong khu vực, phải đối mặt với rủi ro dòng vốn ngoại đảo chiều, rời khỏi biên giới quốc gia để trú ẩn ở đồng USD có lãi suất đang ngày càng chênh lệch lớn hơn so với giữ tiền đồng Việt Nam.

Nhưng rủi ro từ Trung Quốc với Việt Nam là lớn nhất. Tình trạng dư cung hàng hoá của Trung Quốc đang thúc đẩy dòng hàng hoá rẻ này tràn vào Việt Nam bằng nhiều con đường chính thức và phi chính thức. Các doanh nghiệp Việt Nam đang đứng trước nguy cơ mất thị trường ngay tại sân nhà trong khi thị trường xuất khẩu bị thu hẹp.

Khi Trung Quốc giảm phát do dư cung lớn, các doanh nghiệp nội địa buộc phải tham gia vào cuộc chiến giảm giá với doanh nghiệp Trung Quốc khiến sức cạnh tranh của hàng hoá xuất khẩu của Việt Nam sang các nước yếu đi. Đồng thời, áp lực giảm phát ở Trung Quốc có thể ảnh hưởng đến chi tiêu của người tiêu dùng trên toàn thế giới và làm cho tổng cầu suy giảm. Điều này có thể gây ra các thách thức trong bối cảnh nền kinh tế phụ thuộc vào xuất khẩu, hàng hoá của Việt Nam mất đi lợi thế chi phí nguyên liệu thô rẻ hơn khi nhu cầu tiêu dùng suy giảm.

Cuối cùng, do trừng phạt thương mại của Mỹ nhắm vào khu vực hàng hoá mà Trung Quốc đang dư cung nên Trung Quốc có thể tìm kiếm các con đường lẩn thuế, trốn thuế của Mỹ qua nước thứ ba như Việt Nam. Dòng vốn đầu tư FDI với mục tiêu lẩn thuế, trốn thuế có nguồn gốc từ Trung Quốc (có thể qua Singapore, Hong Kong,...) vào Việt Nam không tạo ra giá trị gia tăng bền vững, không mang lại công nghệ cao và quản trị doanh nghiệp tốt hay tạo công ăn việc làm cho Việt Nam như các dòng vốn FDI khác trong khi lại tranh thủ tận dụng các ưu đãi thuế, khai thác tài nguyên và có thể gây ô nhiễm môi trường của Việt Nam. Điều này không chỉ làm suy giảm năng lực cạnh tranh của quốc gia mà còn có thể đẩy Việt Nam vào tình thế cũng bị áp thuế trừng phạt.

Trong bối cảnh đó, tạp chí vneconomy.vn vừa đăng bài cách đây 5 hôm khẳng định "Năm 2024: Kinh tế Việt Nam sẽ phục hồi mạnh mẽ".

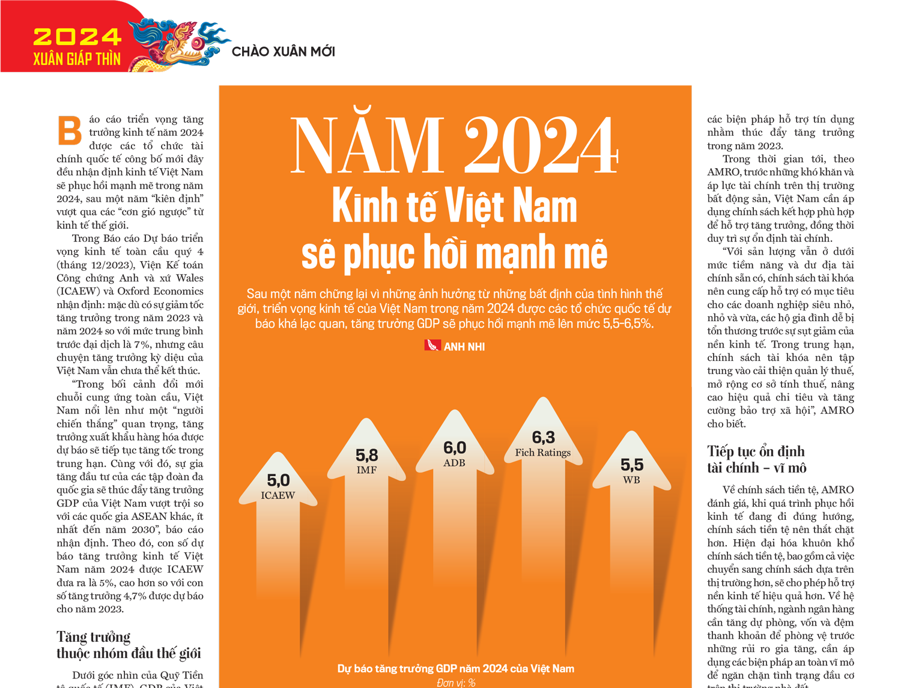

Tác giả Anh Nhi viết: Sau một năm chững lại vì những ảnh hưởng từ những bất định của tình hình thế giới, triển vọng kinh tế của Việt Nam trong năm 2024 được các tổ chức quốc tế dự báo khá lạc quan, tăng trưởng GDP sẽ phục hồi mạnh mẽ lên mức 5,5-6,5%.

Báo cáo triển vọng tăng trưởng kinh tế năm 2024 được các tổ chức tài chính quốc tế công bố mới đây đều nhận định kinh tế Việt Nam sẽ phục hồi mạnh mẽ trong năm 2024, sau một năm “kiên định” vượt qua các “cơn gió ngược” từ kinh tế thế giới.

Trong Báo cáo Dự báo triển vọng kinh tế toàn cầu quý 4 (tháng 12/2023), Viện Kế toán Công chứng Anh và xứ Wales (ICAEW) và Oxford Economics nhận định: mặc dù có sự giảm tốc tăng trưởng trong năm 2023 và năm 2024 so với mức trung bình trước đại dịch là 7%, nhưng câu chuyện tăng trưởng kỳ diệu của Việt Nam vẫn chưa thể kết thúc.

“Trong bối cảnh đổi mới chuỗi cung ứng toàn cầu, Việt Nam nổi lên như một “người chiến thắng” quan trọng, tăng trưởng xuất khẩu hàng hóa được dự báo sẽ tiếp tục tăng tốc trong trung hạn. Cùng với đó, sự gia tăng đầu tư của các tập đoàn đa quốc gia sẽ thúc đẩy tăng trưởng GDP của Việt Nam vượt trội so với các quốc gia ASEAN khác, ít nhất đến năm 2030”, báo cáo nhận định. Theo đó, con số dự báo tăng trưởng kinh tế Việt Nam năm 2024 được ICAEW đưa ra là 5%, cao hơn so với con số tăng trưởng 4,7% được dự báo cho năm 2023.

Báo cáo triển vọng tăng trưởng kinh tế năm 2024 được các tổ chức tài chính quốc tế công bố mới đây đều nhận định kinh tế Việt Nam sẽ phục hồi mạnh mẽ trong năm 2024, sau một năm “kiên định” vượt qua các “cơn gió ngược” từ kinh tế thế giới.

Trong Báo cáo Dự báo triển vọng kinh tế toàn cầu quý 4 (tháng 12/2023), Viện Kế toán Công chứng Anh và xứ Wales (ICAEW) và Oxford Economics nhận định: mặc dù có sự giảm tốc tăng trưởng trong năm 2023 và năm 2024 so với mức trung bình trước đại dịch là 7%, nhưng câu chuyện tăng trưởng kỳ diệu của Việt Nam vẫn chưa thể kết thúc.

“Trong bối cảnh đổi mới chuỗi cung ứng toàn cầu, Việt Nam nổi lên như một “người chiến thắng” quan trọng, tăng trưởng xuất khẩu hàng hóa được dự báo sẽ tiếp tục tăng tốc trong trung hạn. Cùng với đó, sự gia tăng đầu tư của các tập đoàn đa quốc gia sẽ thúc đẩy tăng trưởng GDP của Việt Nam vượt trội so với các quốc gia ASEAN khác, ít nhất đến năm 2030”, báo cáo nhận định. Theo đó, con số dự báo tăng trưởng kinh tế Việt Nam năm 2024 được ICAEW đưa ra là 5%, cao hơn so với con số tăng trưởng 4,7% được dự báo cho năm 2023.

TĂNG TRƯỞNG THUỘC NHÓM ĐẦU THẾ GIỚI

Dưới góc nhìn của Quỹ Tiền tệ quốc tế (IMF), GDP của Việt Nam trong năm 2024 cũng khá tích cực với mức tăng 5,8% và nằm trong nhóm 20 nền kinh tế tăng trưởng cao nhất thế giới. Đứng đầu danh sách tăng trưởng là Macau (Trung Quốc) tăng trưởng 27,16%; Guyana 26,56%; Palau 12,40%; Niger 11,14%; Senegal 8,82% ; Đông Nam Á có Campuchia (6,13%) và Philippines (5,88%) có dự báo tăng trưởng cao hơn Việt Nam.

Một trong những lý do khiến IMF tin tưởng về triển vọng tăng trưởng của Việt Nam là nhờ nền tảng hỗ trợ tăng trưởng kinh tế của Việt Nam có được từ trước thời kỳ đại dịch Covid-19 vẫn được duy trì trong năm 2024 cho dù nền kinh tế định hướng xuất khẩu đã chịu nhiều tác động của nhu cầu sụt giảm từ bên ngoài trong năm 2023. Theo đó, IMF cho rằng tăng trưởng GDP năm 2025 của Việt Nam có thể leo lên mức 6,9%.

Trong báo cáo gần đây, Ngân hàng Phát triển châu Á (ADB) cũng dự báo tăng trưởng kinh tế của Việt Nam sẽ lên mức 6% vào năm 2024 khi thị trường bên ngoài phục hồi tốt hơn so với năm 2023.

Hãng xếp hạng tín nhiệm Fitch Ratings lại đánh giá chính sách tiền tệ của Việt Nam đã hỗ trợ rất nhiều cho nền kinh tế đất nước trong năm 2023, trên cơ sở đó, dự báo tăng trưởng kinh tế Việt Nam sẽ đạt 6,3% vào năm 2024 và 7,0% vào năm 2025. Fitch Ratings cũng tin rằng các yếu tố cơ bản trong trung hạn của nền kinh tế Việt Nam vẫn tích cực và triển vọng tăng trưởng trung hạn có thể khoảng 7%/năm nhờ động lực tăng trưởng từ dòng vốn FDI mạnh mẽ và nguồn lao động dồi dào.

Thấp hơn mức dự báo của Fitch Ratings, Ngân hàng Thế giới (WB) cho rằng tăng trưởng kinh tế của Việt Nam trong năm 2024 sẽ là 5,5% và năm 2025 là 6%. Việt Nam tiếp tục nằm trong nhóm đầu thế giới về tốc độ tăng trưởng kinh tế.

Nhìn chung, theo các tổ chức quốc tế, triển vọng tăng trưởng của Việt Nam trong năm 2024 cũng như trong trung hạn được đánh giá tích cực nhờ sự phục hồi của tiêu dùng nội địa, xuất nhập khẩu hàng hóa và việc đẩy mạnh đầu tư công, gia tăng nguồn vốn đầu tư nước ngoài. Dù vậy, rủi ro với tăng trưởng vẫn tiềm ẩn.

Cụ thể, theo Văn phòng Nghiên cứu kinh tế vĩ mô ASEAN +3 (AMRO), triển vọng tăng trưởng kinh tế Việt Nam trong thời gian tới vẫn còn mong manh do kinh tế toàn cầu được dự báo sẽ tăng trưởng ở mức vừa phải.

Không chỉ vậy, khu vực tài chính đối mặt với rủi ro tín dụng tăng cao, khi môi trường kinh tế đầy thách thức đã dẫn đến tỷ lệ nợ xấu gia tăng. Hơn nữa, một số chủ đầu tư bất động sản đang phải vật lộn với việc trả nợ và tái cấp vốn có nguy cơ vỡ nợ. Thanh khoản trên thị trường trái phiếu doanh nghiệp giảm sút có thể khiến doanh nghiệp mất khả năng đảo nợ, từ đó làm tăng rủi ro vỡ nợ.

Ngoài ra, những khó khăn trong phát triển các doanh nghiệp siêu nhỏ, nhỏ và vừa và tình trạng thiếu lao động kỹ thuật lành nghề có thể ảnh hưởng tới khả năng cạnh tranh của Việt Nam trong năm 2024 cũng như trong trung và dài hạn.

VẪN CÒN NHỮNG RỦI RO VỚI TĂNG TRƯỞNG

Theo ghi nhận của WB, nền kinh tế Việt Nam vẫn còn những ảm đạm khi Chỉ số nhà quản trị mua hàng (PMI) tiếp tục ở mức suy giảm trong tháng 11/2023 (47,3 – thấp nhất kể từ tháng 5/2023), so với 49,6 và 49,7 lần lượt trong tháng 10/2023 và tháng 9/2023. S&P Global PMI chỉ ra rằng số lượng đơn đặt hàng mới đã giảm trong tháng 11/2023, cho thấy sự phục hồi của cầu vẫn còn khá mong manh.

Doanh số bán lẻ (đại diện cho tiêu dùng nội địa) ghi nhận mức giảm nhẹ 0,27% vào tháng 11/2023, sau mức tăng 1,65% được ghi nhận vào tháng 10/2023. “Bắt đầu từ sự giảm tốc xuống tới mức 5,0% so với cùng kỳ vào tháng 7/2023, tăng trưởng doanh số bán lẻ tăng tốc trở lại nhưng chững ở mức trung bình khoảng 7,5% (so với cùng kỳ) trong thời gian từ tháng 8-11/2023, thấp hơn nhiều so với tốc độ tăng trưởng trước đại dịch của khoảng 12% so với cùng kỳ”, WB phân tích. Theo WB, sự phục hồi của nền kinh tế là chưa chắc chắn cho dù hoạt động kinh tế những tháng cuối năm đã tốt hơn.

Cùng quan điểm, ADB cũng nhìn nhận rủi ro đối với triển vọng kinh tế của Việt Nam vẫn còn cao. Cụ thể, trong nước, các vấn đề có tính hệ thống trong giải ngân vốn đầu tư công và những yếu kém mang tính cơ cấu của nền kinh tế là nguy cơ chính dẫn tới suy giảm tăng trưởng.

Đặc biệt, ở bên ngoài, kinh tế toàn cầu tăng chậm lại đáng kể và Trung Quốc phục hồi kém có thể ảnh hưởng tiêu cực đến xuất khẩu, hoạt động sản xuất và việc làm của Việt Nam. Lãi suất duy trì ở mức cao tại Mỹ và châu Âu cùng với đồng USD mạnh hơn có thể gây thêm khó khăn cho việc phục hồi nhu cầu bên ngoài, dẫn đến giảm tỷ giá tiền đồng.

Việt Nam đã thực hiện một số biện pháp hỗ trợ tăng trưởng, bao gồm tạm thời giảm và hoãn tiền thuê đất và một số loại thuế, cắt giảm lãi suất điều hành và các biện pháp hỗ trợ tín dụng nhằm thúc đẩy tăng trưởng trong năm 2023.

Trong thời gian tới, theo AMRO, trước những khó khăn và áp lực tài chính trên thị trường bất động sản, Việt Nam cần áp dụng chính sách kết hợp phù hợp để hỗ trợ tăng trưởng, đồng thời duy trì sự ổn định tài chính...

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 7+8-2024 phát hành ngày 12-25/02/2024. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

https://vneconomy.vn/nam-2024-kinh-te-viet-nam-se-phuc-hoi-manh-me.htm

Nguồn: Trên mạng

Không có nhận xét nào:

Đăng nhận xét