Tại sao các chính phủ đều đang nói dối về lạm phát ?

Lật tẩy lời nói dối về lạm phát của các chính phủ qua chỉ số giá nhà sản xuất. Các chính phủ muốn tăng cường chi tiêu trong đại dịch để duy trì cầu không quá thấp. Nhưng nếu tăng lãi suất theo lạm phát kỳ vọng sẽ khiến chính phủ không thể tiêu tiền, nợ chính phủ đang kỷ lục sẽ phình to. Thêm vào đó, thừa nhận lạm phát có thể sẽ kích nổ bom tài sản trên thị TTCK và BĐS. Vấn đề ở chỗ lạm phát không thể che giấu mãi và nó đang rình rập để cướp đi tài sản của tất cả chúng ta.

“Khoảng cách giữa chỉ số giá nhà sản xuất (PPI) và chỉ số giá tiêu dùng (CPI) ngày một lớn: Một vụ cướp tiền công khai không còn xa".

Bài viết này nhằm lật tẩy một ‘tin đồn’ hữu ý tạo ra bởi các ngân hàng trung ương (NHTW) của hầu hết các nền kinh tế lớn trên toàn cầu về lạm phát, các NHTW lớn nhất thế giới đều nhấn mạnh rằng lạm phát chỉ là tạm thời trong nửa đầu năm 2021. Nhưng rồi lạm phát đã liên tục leo cao cho tới thời điểm này, nhưng không vì thế mà Fed (NHTW của Mỹ), PBOC (NHTW Trung Quốc), và nhiều NHTW khác chịu thừa nhận rằng lạm phát là vấn đề.

Gần đây nhất, dù Chủ tịch của Fed Jerome Powell thừa nhận rằng lạm phát sẽ kéo dài và cao hơn dự báo, khoản tiền đổ ra để mua tài sản tài chính sẽ bị thu hẹp ngay trong tháng tới, nhưng không vì thế mà ngôn từ Fed thận trọng hơn. Cả Fed bà Bộ Tài chính Mỹ, cho tới giờ phút này, đều liên tục nhấn mạnh rằng “lạm phát trong tầm kiểm soát và không đáng lo ngại”. Còn PBOC và chính quyền Bắc Kinh thì phát đi thông điệp rằng giá điện tăng cao không ảnh hưởng gì tới lạm phát, tới giá lương thực. Lạm phát không phải là vấn đề ở Trung Quốc. Điều lý tưởng ấy, ‘tin đồn’ ấy có thực sự đáng tin?

1) CPI buộc phải tăng vọt để bắt kịp PPI

Các nhận định về lạm phát của Fed và PBOC bất chấp sự thật là giá dầu thô tăng lên từng ngày, đạt kỷ lục cao nhất 7 năm qua (hiện nay đã gần chạm mức 85 USD/thùng giá dầu Brent), chỉ số giá lương thực cao nhất trong vòng một thập kỷ qua.

Thực tế, được thúc đẩy bởi sự thiếu hụt khí đốt tự nhiên và than, giá của các nguồn năng lượng sơ cấp khác (như dầu mỏ và nông sản), giá hàng hóa cơ bản không thể tăng lên. Do đó, mọi dự báo rằng lạm phát giảm đáng kể trong năm 2022 có thể chỉ là “tin đồn” mà NHTW lớn cố ý tạo ra.

Trước đây, tài chính nhằm phục vụ các ngành kinh tế thực, ngành sản xuất công nghiệp và cung cấp dịch vụ, nhưng tài chính ngày nay đang ngày càng tiến gần hơn đến việc phục vụ cho các nhà tài phiệt tài chính tạo bong bóng giá tài sản, chia chác lại tài sản toàn cầu, tạo lạm phát. Nói theo cách khác, thị trường tài chính đã gian lận trong một số trường hợp.

Một điểm cần quan tâm hiện nay là liệu lạm phát ở Trung Quốc, Hoa Kỳ và Châu Âu (cụ thể là Đức) có chạm ngưỡng rủi ro khiến thị trường đổ vỡ hay không? Theo thông lệ quốc tế, ngưỡng rủi ro lạm phát ở mức tồi tệ nhất là 10%. Quốc gia nào sẽ chạm mốc rủi ro lạm phát đầu tiên?

Tỷ lệ lạm phát (CPI) ở Hoa Kỳ vào tháng 9 là 5,4%, dao động trong khoảng 5-5,4% trong năm tháng và Cục Dự trữ Liên bang đang chuẩn bị thu hẹp tiền tệ, và nó đang cho thấy răng của nó để ngăn chặn lạm phát. Tỷ lệ lạm phát tháng 9 của Đức là 4,1%, còn xa 10%. Tỷ lệ lạm phát chính thức trong tháng 9 của Trung Quốc vẫn ở mức thấp 0,7% và gần như vẫn còn cách biệt với 10%. Đường màu đỏ 10% này có phải là ‘một lời đe dọa thái quá’?

Tỷ lệ lạm phát (CPI) ở Hoa Kỳ vào tháng 9 là 5,4%, ở Đức là 4,1%, ở Trung Quốc là 0,7%. Đường màu đỏ 10% này có phải là ‘một lời đe dọa thái quá’? (Ảnh: Joe Raedle/Getty Images)

Nhưng nhìn vào chỉ số giá sản xuất công nghiệp PPI, nhìn vào khoảng cách ngày một doãng rộng giữa PPI và chỉ số giá hàng hóa CPI của các nền kinh tế lớn, chúng ta có thể thấy rằng lạm phát 10% cũng không hẳn là ‘một lời đe dọa thái quá’. Sự biến động của giá cả, sự bất thường của số liệu vĩ mô, tương lai ảm đạm sau đại dịch và các sai lầm chính sách tồi tệ trong quá khứ hoàn toàn đủ sức mạnh để thúc đẩy lạm phát chạm tới, thậm chí vượt ra lằn ranh đỏ 10% trong tương lai không xa.

Khi PPI đang bỏ xa CPI, có hai tình huống sẽ xảy ra. Một là, PPI sẽ giảm xuống và tiến gần đến CPI hiện nay. Hai là, CPI sẽ tăng tốc để bắt kịp PPI. Điều này có nghĩa CPI sẽ tăng vọt.

Trường hợp thứ nhất không thể xảy ra vì PPI tăng không phải do căng thẳng giá đầu vào mang tính thời điểm. Đứt gãy chuỗi cung ứng toàn cầu và cuộc khủng hoảng năng lượng bị thúc đẩy bởi các chính sách vì môi trường hoặc vì căng thẳng ngoại giao tại Mỹ, Trung Quốc, Trung Đông khiến giá đầu vào sản xuất không thể giảm. Nguyên nhân của cuộc khủng hoảng không thể giải quyết trong ngắn hạn, thậm chí là trung hạn. Vì thế, PPI không thể giảm, chỉ có một con đường, đó là CPI tăng vọt để bắt kịp với đà tăng của PPI.

2) Tại sao các NHTW lại không dám thừa nhận lạm phát tăng?

Thứ nhất, hiện nay tất cả các NHTW đều không dám tăng lãi suất để đảm bảo lãi suất thực dương để chống lạm phát (lãi suất thực là lãi suất danh nghĩa (trường hợp này là lãi suất chính sách) trừ đi lạm phát). Nguyên nhân sâu xa là do sau một thời gian dài lãi suất thấp, tỷ lệ nợ chính phủ của tất cả các quốc gia đã nhanh chóng tăng lên mức cao, bong bóng giá tài sản ở các quốc gia cũng rất nghiêm trọng, và nguồn thu tài chính của các quốc gia phụ thuộc rất nhiều vào bong bóng giá tài sản.

Nhưng nhìn vào chỉ số giá sản xuất công nghiệp PPI, nhìn vào khoảng cách ngày một doãng rộng giữa PPI và chỉ số giá hàng hóa CPI của các nền kinh tế lớn, chúng ta có thể thấy rằng lạm phát 10% cũng không hẳn là ‘một lời đe dọa thái quá’. Sự biến động của giá cả, sự bất thường của số liệu vĩ mô, tương lai ảm đạm sau đại dịch và các sai lầm chính sách tồi tệ trong quá khứ hoàn toàn đủ sức mạnh để thúc đẩy lạm phát chạm tới, thậm chí vượt ra lằn ranh đỏ 10% trong tương lai không xa.

Khi PPI đang bỏ xa CPI, có hai tình huống sẽ xảy ra. Một là, PPI sẽ giảm xuống và tiến gần đến CPI hiện nay. Hai là, CPI sẽ tăng tốc để bắt kịp PPI. Điều này có nghĩa CPI sẽ tăng vọt.

Trường hợp thứ nhất không thể xảy ra vì PPI tăng không phải do căng thẳng giá đầu vào mang tính thời điểm. Đứt gãy chuỗi cung ứng toàn cầu và cuộc khủng hoảng năng lượng bị thúc đẩy bởi các chính sách vì môi trường hoặc vì căng thẳng ngoại giao tại Mỹ, Trung Quốc, Trung Đông khiến giá đầu vào sản xuất không thể giảm. Nguyên nhân của cuộc khủng hoảng không thể giải quyết trong ngắn hạn, thậm chí là trung hạn. Vì thế, PPI không thể giảm, chỉ có một con đường, đó là CPI tăng vọt để bắt kịp với đà tăng của PPI.

2) Tại sao các NHTW lại không dám thừa nhận lạm phát tăng?

Thứ nhất, hiện nay tất cả các NHTW đều không dám tăng lãi suất để đảm bảo lãi suất thực dương để chống lạm phát (lãi suất thực là lãi suất danh nghĩa (trường hợp này là lãi suất chính sách) trừ đi lạm phát). Nguyên nhân sâu xa là do sau một thời gian dài lãi suất thấp, tỷ lệ nợ chính phủ của tất cả các quốc gia đã nhanh chóng tăng lên mức cao, bong bóng giá tài sản ở các quốc gia cũng rất nghiêm trọng, và nguồn thu tài chính của các quốc gia phụ thuộc rất nhiều vào bong bóng giá tài sản.

Một khi thừa nhận lạm phát và điều chỉnh lãi suất cơ bản tăng lên theo lạm phát, các tài chính tài chính (đầu cơ dựa vào vay nợ) sẽ bị bán tháo vì nhà đầu tư/ đầu cơ, không thể chịu được mức lãi suất cao lấn át mức sinh lời. Bán tháo sẽ khiến các bong bóng tài sản vỡ ra, đe dọa nghiêm trọng tới doanh thu và có thể khiến nợ chính phủ tăng vọt sau đó.

Đối với Hoa Kỳ, tỷ lệ nợ chính phủ đã ở mức trên 135%, và bong bóng thị trường chứng khoán cũng rất rõ ràng, nếu vũ khí lãi suất thực sự được sử dụng để chống lạm phát, thị trường chứng khoán chắc chắn sẽ đổ vỡ ngay lập tức, làn sóng bán tháo sẽ trở thành thảm hoạ không mong muốn.

Nợ của chính phủ Mỹ sẽ lập tức bùng nổ, các khoản chi hàng ngàn tỷ USD sẽ phải phát hành với lãi suất trái phiếu kho bạc cao hơn (ít nhất là hấp dẫn hơn mức lạm phát họ thừa nhận). Lúc này chính quyền tăng trưởng dựa vào đầu tư và nợ hiện giờ của Mỹ sẽ bị thị trường đổ lỗi. Những người dân Mỹ (chiếm 80%) mất tiền vì lạm phát sẽ đổ trách nhiệm lên Nhà Trắng. Đó là lý do, Fed cứ mãi bảo vệ quan điểm về nguy cơ lạm phát và khả năng bùng phát mạnh mẽ của nó theo đà PPI.

Đối với Hoa Kỳ, tỷ lệ nợ chính phủ đã ở mức trên 135%, và bong bóng thị trường chứng khoán cũng rất rõ ràng, nếu vũ khí lãi suất thực sự được sử dụng để chống lạm phát, thị trường chứng khoán chắc chắn sẽ đổ vỡ ngay lập tức, làn sóng bán tháo sẽ trở thành thảm hoạ không mong muốn.

Nợ của chính phủ Mỹ sẽ lập tức bùng nổ, các khoản chi hàng ngàn tỷ USD sẽ phải phát hành với lãi suất trái phiếu kho bạc cao hơn (ít nhất là hấp dẫn hơn mức lạm phát họ thừa nhận). Lúc này chính quyền tăng trưởng dựa vào đầu tư và nợ hiện giờ của Mỹ sẽ bị thị trường đổ lỗi. Những người dân Mỹ (chiếm 80%) mất tiền vì lạm phát sẽ đổ trách nhiệm lên Nhà Trắng. Đó là lý do, Fed cứ mãi bảo vệ quan điểm về nguy cơ lạm phát và khả năng bùng phát mạnh mẽ của nó theo đà PPI.

Tòa nhà Cục Dự trữ Liên bang Mỹ (Fed) ở Washington, DC. (Ảnh: KAREN BLEIER / AFP qua Getty Images)

Điều này cũng đúng ở châu Âu. Một khi vũ khí lãi suất được sử dụng để chống lạm phát, chắc chắn nó sẽ dẫn đến tỷ lệ nợ quốc gia tăng nhanh. Ý, Hy Lạp, Tây Ban Nha, thậm chí cả Bồ Đào Nha và Pháp chỉ có thể chọn cách nằm im khi nợ quốc gia đang ở mức kỷ lục.

Tình hình ở Trung Quốc có vẻ khả quan hơn, chỉ số CPI vẫn ở mức tương đối thấp, tuy nhiên, với việc tự do hóa giá điện, chắc chắn chỉ số giá tiêu dùng trong tương lai sẽ tăng nhanh nếu NHTW lựa chọn tăng lãi suất để đối phó với lạm phát , dựa trên tình hình bất động sản hiện tại, cái kết của Trung Quốc sẽ tệ hơn bất kỳ thị trường nào khác trên thế giới.

Vì vậy, giai đoạn này, các ngân hàng trung ương đều chỉ biết dùng truyền thông để chống lạm phát. Áp lực của lạm phát khiến họ cố gắng thu nhỏ lại lượng cung tiền và cố gắng làm đẹp sổ sách bằng kỹ thuật. Họ chỉ có thể làm đến thế mà chưa thể động tới chính sách chống lại lạm phát bây giờ là tăng lãi suất cơ bản.

Thứ hai, các NHTW của các quốc gia khác nhau vẫn đang tuyệt vọng sử dụng các chính sách tiền tệ để bảo vệ hệ thống nợ của đất nước họ khỏi bùng phát, và họ cũng đang tăng cường chi tiêu tài khóa để cứu trợ dịch bệnh cho người dân (mục đích là để ổn định phía cầu của các hoạt động kinh tế, Hoa Kỳ và Canada là những điển hình nhất). Bằng cách tăng chi tiêu, chính phủ mong muốn duy trì cầu của nền kinh tế ở mức tối thiểu, không bị quá mất cân bằng với giai đoạn trước dịch bệnh và cũng là để duy trì thành tích tăng trưởng GDP của đất nước. Tuy nhiên, mức tổng cầu tương đối ổn định này đã thấp hơn đáng kể so với tổng cầu trước khi đại dịch bùng phát.

Điều này cũng đúng ở châu Âu. Một khi vũ khí lãi suất được sử dụng để chống lạm phát, chắc chắn nó sẽ dẫn đến tỷ lệ nợ quốc gia tăng nhanh. Ý, Hy Lạp, Tây Ban Nha, thậm chí cả Bồ Đào Nha và Pháp chỉ có thể chọn cách nằm im khi nợ quốc gia đang ở mức kỷ lục.

Tình hình ở Trung Quốc có vẻ khả quan hơn, chỉ số CPI vẫn ở mức tương đối thấp, tuy nhiên, với việc tự do hóa giá điện, chắc chắn chỉ số giá tiêu dùng trong tương lai sẽ tăng nhanh nếu NHTW lựa chọn tăng lãi suất để đối phó với lạm phát , dựa trên tình hình bất động sản hiện tại, cái kết của Trung Quốc sẽ tệ hơn bất kỳ thị trường nào khác trên thế giới.

Vì vậy, giai đoạn này, các ngân hàng trung ương đều chỉ biết dùng truyền thông để chống lạm phát. Áp lực của lạm phát khiến họ cố gắng thu nhỏ lại lượng cung tiền và cố gắng làm đẹp sổ sách bằng kỹ thuật. Họ chỉ có thể làm đến thế mà chưa thể động tới chính sách chống lại lạm phát bây giờ là tăng lãi suất cơ bản.

Thứ hai, các NHTW của các quốc gia khác nhau vẫn đang tuyệt vọng sử dụng các chính sách tiền tệ để bảo vệ hệ thống nợ của đất nước họ khỏi bùng phát, và họ cũng đang tăng cường chi tiêu tài khóa để cứu trợ dịch bệnh cho người dân (mục đích là để ổn định phía cầu của các hoạt động kinh tế, Hoa Kỳ và Canada là những điển hình nhất). Bằng cách tăng chi tiêu, chính phủ mong muốn duy trì cầu của nền kinh tế ở mức tối thiểu, không bị quá mất cân bằng với giai đoạn trước dịch bệnh và cũng là để duy trì thành tích tăng trưởng GDP của đất nước. Tuy nhiên, mức tổng cầu tương đối ổn định này đã thấp hơn đáng kể so với tổng cầu trước khi đại dịch bùng phát.

3) Người dân nghèo đi khiến PPI chưa thể thúc đẩy CPI tăng ngay

Sau cuộc khủng hoảng thế chấp dưới chuẩn năm 2008 và đại dịch virus viêm phổi Vũ Hán mới vào năm 2020, tất cả các quốc gia đã sử dụng các phương tiện tài chính để bảo vệ các ngành sản xuất của mình (giảm lãi suất để hỗ trợ tài chính cho các công ty) đều phải chạy theo mục tiêu đảm bảo giá cả không tăng.

Điều tốt là, các hỗ trợ tài chính làm bùng phát giá sản phẩm tài chính toàn cầu, giá BĐS, nhưng cả giá của cả hai khu vực kinh tế lớn này đều không chiếm đáng kể trong thành phần rổ tính toán CPI. Cầu tiêu dùng quá thấp, thu nhập cắt giảm sau đại khủng hoảng toàn cầu 2008 và đại dịch 2020 khiến CPI duy trì mức thấp bất chấp cung tiền khổng lồ và chính sách tiền tệ giá rẻ làm ngập thị trường tài chính.

Một nguyên nhân nữa khiến CPI còn đang thấp và chậm một nhịp so với PPI là dòng tiền trên thị trường tài chính không chảy vào nền kinh tế thực, chỉ tạo ra đầu cơ tài chính và bất động mà thôi.

Nhưng đứt gãy chuỗi cung ứng do phong toả kéo dài, và nhu cầu tăng phục hồi sau đại dịch đã đẩy giá cả hàng hoá đầu vào cho sản xuất tăng vọt. Hàng hoá đầu vào cho sản xuất tăng vọt trước hết dẫn chuyền tới giá nhà sản xuất là PPI tăng vọt. Giá này sẽ buộc phải dẫn truyền tới giá tiêu dùng cuối cùng là CPI, không sớm thì muộn, phụ thuộc vào tốc độ tăng của sức tiêu dùng (tổng cầu nền kinh tế).

Nhưng đứt gãy chuỗi cung ứng do phong toả kéo dài, và nhu cầu tăng phục hồi sau đại dịch đã đẩy giá cả hàng hoá đầu vào cho sản xuất tăng vọt. Hàng hoá đầu vào cho sản xuất tăng vọt trước hết dẫn chuyền tới giá nhà sản xuất là PPI tăng vọt. Giá này sẽ buộc phải dẫn truyền tới giá tiêu dùng cuối cùng là CPI, không sớm thì muộn, phụ thuộc vào tốc độ tăng của sức tiêu dùng (tổng cầu nền kinh tế).

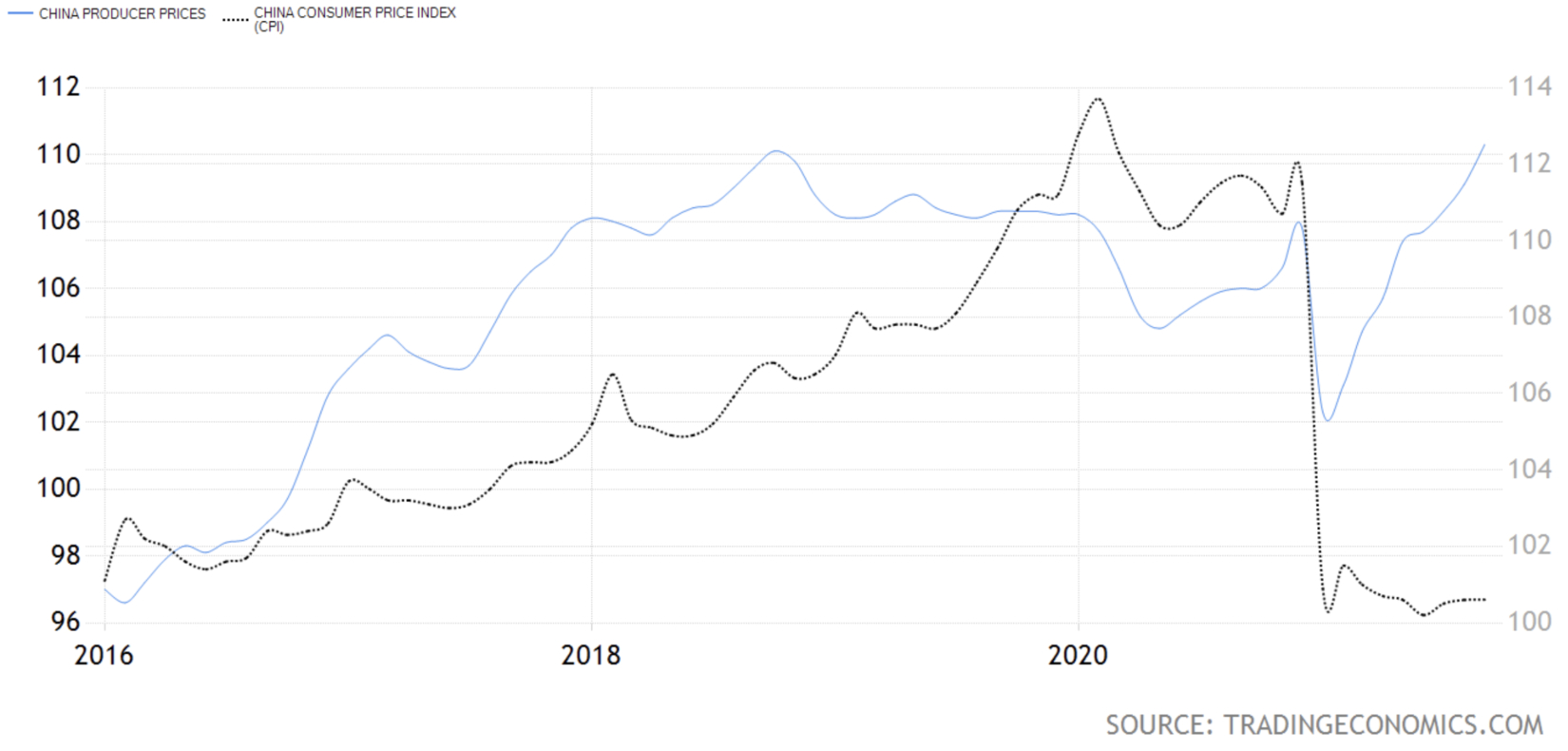

Dù vậy, sự dẫn chuyền hiện nay tương đối chậm vì số lượng người nghèo gia tăng sau đại dịch khiến sức tiêu dùng quá thấp. Đây là nguyên nhân chính khiến khoảng cách giữa PPI và CPI tiếp tục mở rộng (hình bên dưới cho thấy xu hướng biểu đồ của PPI và CPI của Trung Quốc, PPI tháng 9 là 10,7%, CPI là 0,7%, và chênh lệch kéo đã lên tới 10%).

Chênh lệch giữa PPI và CPI của Trung Quốc đạt kỷ lục, lên tới 10% vào tháng 9/2021 (Nguồn: Trading Economics)

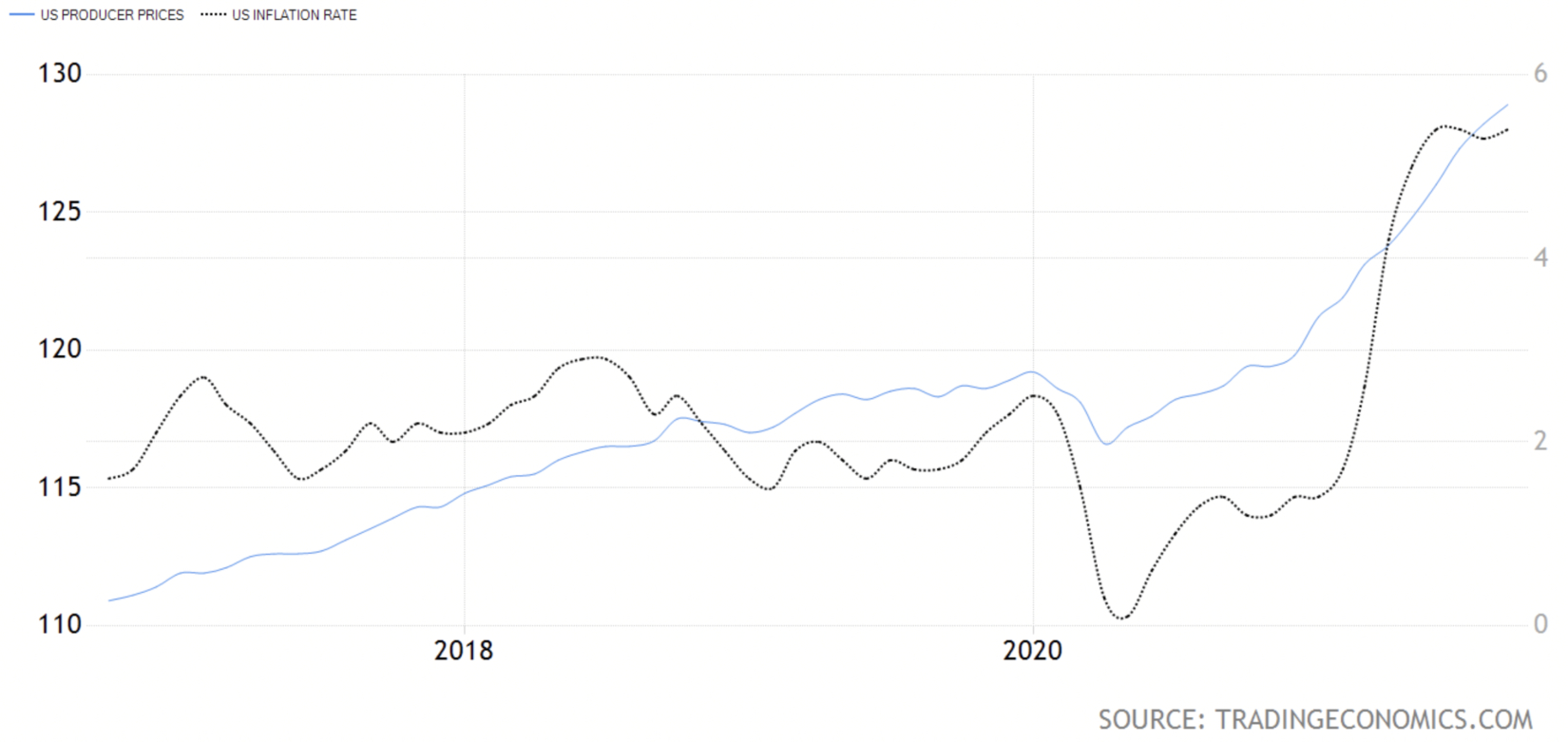

Khoảng cách giữa PPI và CPI của Hoa Kỳ là tương đối nhỏ, là 3,2% trong tháng 9. Đó là bởi vì Hoa Kỳ là nơi có cầu tiêu dùng lớn nhất thế giới nơi tiêu thụ hàng hoá mạnh nhất toàn cầu. Vì vậy, con đường truyền từ PPI đến CPI ở Hoa Kỳ là nhanh hơn nhiều so với Trung Quốc. Một so sánh hình tượng giữa sức tiêu dùng của Mỹ và Trung Quốc có thể dùng tới hình ảnh “lạc đà gầy còn hơn ngựa béo” là vậy.

Khoảng cách giữa PPI và CPI của Hoa Kỳ là tương đối nhỏ, là 3,2% trong tháng 9. Đó là bởi vì Hoa Kỳ là nơi có cầu tiêu dùng lớn nhất thế giới nơi tiêu thụ hàng hoá mạnh nhất toàn cầu. Vì vậy, con đường truyền từ PPI đến CPI ở Hoa Kỳ là nhanh hơn nhiều so với Trung Quốc. Một so sánh hình tượng giữa sức tiêu dùng của Mỹ và Trung Quốc có thể dùng tới hình ảnh “lạc đà gầy còn hơn ngựa béo” là vậy.

Chênh lệch giữa PPI và CPI của Mỹ là 3,2% (Nguồn: Trading Economics)

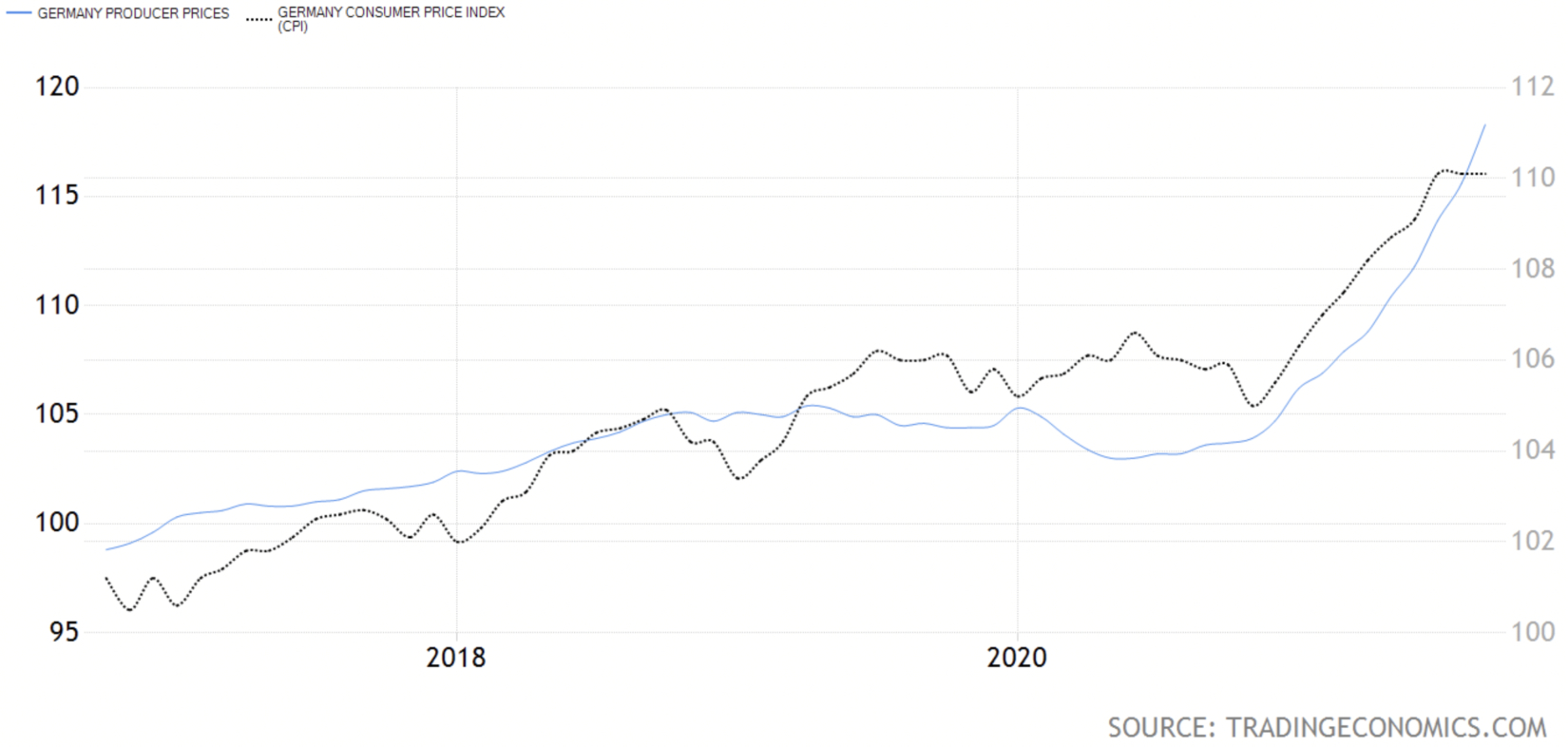

Mức chênh lệch giữa PPI và CPI tháng 8 của Đức là 7,01%, một con số nằm giữa số liệu của Trung Quốc và Hoa Kỳ, điều này cũng rất liên quan đến vai trò của Đức trong nền kinh tế toàn cầu. Đức vừa là nền kinh tế tiêu dùng mạnh cũng đồng thời là nền kinh tế sản xuất, cung ứng hàng hoá quan trọng trên toàn cầu. Sức tiêu dùng của Đức không thể bằng Mỹ nhưng không thể yếu như Trung Quốc, do đó khoảng cách giữa PPI và CPI ở mức trung bình của Trung Quốc và Mỹ.

Mức chênh lệch giữa PPI và CPI tháng 8 của Đức là 7,01%, một con số nằm giữa số liệu của Trung Quốc và Hoa Kỳ, điều này cũng rất liên quan đến vai trò của Đức trong nền kinh tế toàn cầu. Đức vừa là nền kinh tế tiêu dùng mạnh cũng đồng thời là nền kinh tế sản xuất, cung ứng hàng hoá quan trọng trên toàn cầu. Sức tiêu dùng của Đức không thể bằng Mỹ nhưng không thể yếu như Trung Quốc, do đó khoảng cách giữa PPI và CPI ở mức trung bình của Trung Quốc và Mỹ.

Chênh lệch giữa PPI và CPI của Đức là 7,1% (Nguồn: Trading Economics)

Khi nguồn cung hàng hóa số lượng lớn được đảm bảo đầy đủ, chính sách tiền tệ lãi suất thấp, cung tiền dồi dào thực sự có thể bảo vệ năng lực sản xuất của quốc gia (ngay cả trường hợp công suất sản xuất dư thừa).

Khi lãi suất ở mức thấp và được hỗ trợ bởi nhiều chính sách khác nhau, các công ty có thể sử dụng chiến thuật giá thấp để mở rộng thị phần.

Nhưng thời điểm này, các doanh nghiệp sản xuất sẽ bị tổn thương nhất. Vì sao? Các doanh nghiệp chịu mức chi phí cao ở thượng nguồn nhưng lại không thể bán giá cao ở hạ nguồn. Với méo mó giá cả như vậy, khu vực sản xuất sẽ bị teo tóp lợi nhuận, bị xói mòn động lực tái đầu tư chứ chưa nói đến mở rộng đầu tư. Nền kinh tế dễ dàng rơi vào trạng thái lạm phát cao, tăng trưởng đình trệ. Một cái bẫy sẽ huỷ hoại tài sản, sức sản xuất, tiêu dùng của mọi nền kinh tế.

Khi nguồn cung hàng hóa số lượng lớn được đảm bảo đầy đủ, chính sách tiền tệ lãi suất thấp, cung tiền dồi dào thực sự có thể bảo vệ năng lực sản xuất của quốc gia (ngay cả trường hợp công suất sản xuất dư thừa).

Khi lãi suất ở mức thấp và được hỗ trợ bởi nhiều chính sách khác nhau, các công ty có thể sử dụng chiến thuật giá thấp để mở rộng thị phần.

Nhưng thời điểm này, các doanh nghiệp sản xuất sẽ bị tổn thương nhất. Vì sao? Các doanh nghiệp chịu mức chi phí cao ở thượng nguồn nhưng lại không thể bán giá cao ở hạ nguồn. Với méo mó giá cả như vậy, khu vực sản xuất sẽ bị teo tóp lợi nhuận, bị xói mòn động lực tái đầu tư chứ chưa nói đến mở rộng đầu tư. Nền kinh tế dễ dàng rơi vào trạng thái lạm phát cao, tăng trưởng đình trệ. Một cái bẫy sẽ huỷ hoại tài sản, sức sản xuất, tiêu dùng của mọi nền kinh tế.

4) Chính phủ bảo vệ nợ mà không tăng lãi suất nên sẽ hy sinh doanh nghiệp sản xuất?

PPI tăng mạnh hiện nay chủ yếu là do sự phá vỡ của chuỗi công nghiệp toàn cầu và sự thiếu hụt một số mặt hàng chủ chốt. Khi thiếu chip, các công ty liên quan không thể bắt đầu hoạt động, tất nhiên không có cơ hội để liên tục nắm bắt thị trường thông qua giá rẻ, các công ty chỉ có thể nằm im. Từ đầu năm đến nay, nhiều công ty ô tô đã thụ động ngừng sản xuất do thiếu lõi. Khi thiếu năng lượng, nhiều công ty hạ nguồn (chẳng hạn như phân bón, v.v.) ngừng sản xuất, điều này sẽ dẫn đến thiếu hụt các sản phẩm hạ nguồn khác trong tương lai. Giá đầu vào tăng cao, thiếu nguyên liệu đầu vào và thiếu điện trong khi giá đầu ra không tăng tương xứng, các công ty chỉ có thể hoạt động dựa vào tồn kho. Hết tồn kho, khu vực sản xuất chỉ có thể nằm im, họ không còn lựa chọn nào khác.

Như vậy, các biện pháp bảo vệ năng lực dư thừa thông qua các chính sách tài chính lãi suất thấp và các khoản trợ cấp khác nhau đã thất bại.

Không có gì ngạc nhiên khi dưới tác động của tình trạng thiếu chip và cuộc khủng hoảng năng lượng, công suất dư thừa của ngành sản xuất sẽ được xóa bỏ với tốc độ tương đối nhanh (ít nhất là hầu hết), và việc truyền lạm phát giá nhà sản xuất sang giá tiêu dùng cuối cùng sẽ rất nhanh diễn ra, giá CPI sẽ tăng vọt.

5) Tiền trong túi sẽ bị cướp khi CPI tăng vọt, khu vực trung lưu bị thu hẹp lại, khu vực thu nhập thấp phình to

Thứ nhất, tiền lương và tiền tiết kiệm của người lao động giảm giá nhanh chóng. Vào cuối thế kỷ trước, những người bị mất việc làm do cải cách thể chế của Trung Quốc đã nhận được một số tiền bồi thường nhất định. Thành thật mà nói, khoản bồi thường này không phải là một khoản tiền nhỏ vào thời điểm đó (số tiền bồi thường khác nhau giữa các đơn vị). Tuy nhiên, do lạm phát tăng nhanh khiến giá trị tiền suy giảm nhanh. Nhiều năm sau, những người gửi tiền vào ngân hàng thực sự thấy tiền của mình đã bốc hơi vì lạm phát.

Với sự gia tăng nhanh chóng của lạm phát, nền kinh tế sẽ tiếp tục co lại, giá tài sản cũng bị thắt chặt một cách thụ động, nguồn thu tài khóa bị hạn chế, trong tương lai, áp lực thu chi tài khóa của chính quyền địa phương sẽ tăng mạnh, và vẫn còn Khả năng mục tiêu cắt giảm quy mô sẽ lại xảy ra. Việc cải cách hệ thống cũng sẽ trả một khoản tiền đền bù nhất định Kết quả của khoản tiền này trong thời đại lạm phát cao và sự tồn tại của các ngân hàng vẫn còn rất rõ ràng. Đây là điều mà bạn bè cần ghi nhớ - tất cả đều là thói quen.

Thứ hai, khi lạm phát tăng nhanh, lãi suất danh nghĩa trên thị trường sẽ tăng nhanh, lãi suất danh nghĩa tăng nhanh đồng nghĩa với việc thanh khoản bị thắt chặt, điều này sẽ làm xẹp bong bóng giá tài sản. Sau nhiều thập kỷ lãi suất thấp, tài sản chính của hầu hết các khu dân cư trên thế giới tập trung vào thị trường bất động sản và tài sản trên thị trường chứng khoán, bong bóng vỡ sẽ khiến tài sản của cư dân bị thu hẹp đáng kể.

Một khi chỉ số CPI bắt đầu tăng nhanh, nó sẽ cướp đi tiền trong túi của người dân và những người sở hữu tài sản bằng đồng nội tệ. Do đó, giai đoạn hiện nay khi khoảng cách giữa PPI và CPI tiếp tục được nới rộng, điều này cũng đồng nghĩa một vụ ‘cướp bóc' giá trị tiền, tài sản quy mô lớn sắp diễn ra.

Nguồn: Trên mạng

Không có nhận xét nào:

Đăng nhận xét