Rủi ro kép cho tăng trưởng kinh tế Việt Nam

Hoa Sen - 13/07/2020 Các chuyên gia cho rằng, tăng trưởng kinh tế của Việt Nam phụ thuộc nhiều vào việc khống chế dịch Covid-19 toàn cầu và khả năng dịch chuyển trật tự kinh tế thế giới. Nguy cơ hình thành một cuộc chiến tranh lạnh mới

Nguy cơ hình thành một cuộc chiến tranh lạnh mớiBáo cáo “Chính sách phục hồi kinh tế trong đại dịch Covid-19” của PGS.TS Nguyễn Đức Thành, nguyên Viện trưởng Viện Nghiên cứu kinh tế và chính sách (VEPR) cho biết, vốn đầu tư trực tiếp nước ngoài (FDI) trên toàn cầu dự báo giảm 40% năm 2020, xuống dưới 1.000 tỷ USD, thấp nhất trong 15 năm qua. Các quốc gia trên thế giới đều có các chính sách riêng để hỗ trợ nền kinh tế, cố gắng chống lại ảnh hưởng từ dịch Covid-19 nhưng kết quả dường như không mấy khả quan.

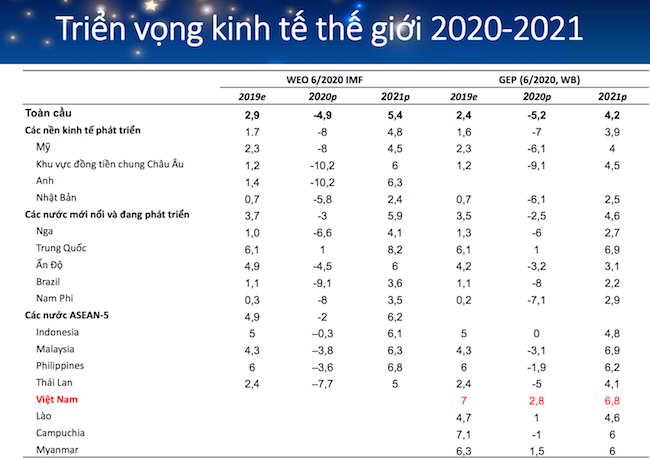

Do đó, Quỹ Tiền tệ quốc tế (IMF) trong báo cáo hồi tháng 6/2020 đã dự báo kinh tế thế giới tăng trưởng âm 4,9% cho năm 2020 và tăng trưởng dương trở lại mức 5,4% cho năm 2021.

Các nền kinh tế phát triển tăng trưởng giảm mạnh nhất với mức âm 8%, trong đó, khu vực đồng tiền chung châu Âu là âm 10,2%.

Đến năm 2021, tăng trưởng của khu vực này ở mức 4,8% và khu vực đồng tiền chung châu Âu được dự báo sẽ phục hồi mạnh nhất với mức tăng trưởng 6% (riêng Vương quốc Anh là 6,3%).

Đối với các nước mới nổi và đang phát triển, năm 2020 dự báo tăng trưởng âm 3%, tuy nhiên, Trung Quốc vẫn tăng trưởng 1%. Năm 2021 khu vực này sẽ tăng trưởng 5,9%, trong đó Trung Quốc phục hồi mạnh nhất với mức 8,2%.

Khu vực các nước ASEAN-5 (Indonesia, Malaysia, Philipinnes, Thái Lan và Việt Nam) có sự sụt giảm tăng trưởng thấp nhất với mức âm 2% cho năm 2020, trong đó, Thái Lan âm 7,7%. Đến năm 2021, tăng trưởng của khu vực này trở lại ở mức 6,2%, Philippines có tốc độ phục hồi mạnh nhất nhóm khi tăng trưởng 6,8%.

Đối với Việt Nam, theo dự báo của Ngân hàng Thế giới (WB) trong bản báo cáo tháng 6/2020, tăng trưởng GDP của Việt Nam đạt 2,8% cho năm 2020 và tiếp tục phục hồi mức 6,8% vào năm 2021.

Mức độ phục hồi kinh tế của Việt Nam được đánh giá khá cao so với bình quân thế giới và khu vực nhưng vẫn thấp hơn Trung Quốc và Philippines.

PGS.TS Nguyễn Đức Thành cho rằng, vấn đề của Việt Nam là cuộc đối đầu Mỹ - Trung có đẩy Việt Nam vào khó khăn khi Mỹ đưa ra “Chiến lược Ấn Độ Dương - Thái Bình Dương tự do và rộng mở (FOIP)” nhằm xây dựng một trục liên minh gồm: Mỹ, Nhật, Úc và Ấn Độ để duy trì vị trí siêu cường của Mỹ tại khu vực Ấn Độ Dương - Thái Bình Dương.

Còn về phía Trung Quốc, quốc gia này đã trỗi dậy trở thành cường quốc thứ 2 trên thế giới và đưa ra sáng kiến “Vành đai, con đường (BRI)” với mong muốn có quỹ đạo giống như các cường quốc trong lịch sử (Mỹ, Đức, Nga...) xây dựng và củng cố, mở rộng vùng đệm để vươn ra thế giới.

Cuộc đối đầu ngôi vị thống soái thế giới bắt đầu dưới hình thức là cuộc chiến thương mại và công nghệ nhưng tiến triển ngày càng xa và chưa có dấu hiệu dừng lại.

Nguồn: VEPR

Nguồn: VEPRCác nước trong vùng ảnh hưởng của BRI tiếp nhận Trung Quốc với hoàn cảnh và thái độ khác nhau. Còn các nước trong khu vực FOIP dường như đang chờ đợi Mỹ hình thành chiến lược này rõ nét hơn.

Trong trung và dài hạn, theo ông Thành, Việt Nam cần nhận thức về khả năng dịch chuyển trật tự kinh tế thế giới dưới tác động của Mỹ và các cường quốc, kể cả những kịch bản cực đoan như sự hình thành của một cuộc chiến tranh lạnh mới trong bối cảnh toàn cầu đặc thù hiện nay. Tình hình có thể phụ thuộc rất nhiều vào kết quả cuộc bầu cử tổng thống Mỹ vào tháng 11/2020.

Triển vọng nào cho kinh tế Việt Nam

Triển vọng kinh tế Việt Nam trong năm 2020 và xa hơn phụ thuộc vào khả năng khống chế dịch Covid-19 không chỉ trong nước mà còn cả trên thế giới.

Nguyên Viện trưởng VEPR đưa ra 3 kịch bản tăng trưởng cho Việt Nam trong năm nay với mức tăng trưởng lạc quan nhất là 5,3%.

Mức tăng trưởng 5,3% được đưa ra dựa trên các chính sách của chính phủ hỗ trợ tăng trưởng trong thời gian tới với điều kiện lạm phát ở mức trung bình, cũng như chi phí đầu vào cho sản xuất (nguyên - nhiên - vật liệu) của Việt Nam đang ở mức thấp.

Ba kịch bản tăng trưởng kinh tế Việt Nam của PGS.TS Nguyễn Đức Thành

Ba kịch bản tăng trưởng kinh tế Việt Nam của PGS.TS Nguyễn Đức ThànhBên cạnh đó, các hiệp định thương mại tự do (FTA) thế hệ mới đã và sắp có hiệu lực sẽ mở ra thị trường mới, cơ hội mới cho các doanh nghiệp Việt, cũng như cơ hội đón nhận làn sóng dịch chuyển đầu tư nhằm phân tán rủi ro từ thương chiến Mỹ – Trung của các thương hiệu lớn trên thế giới như: Apple, Google, Amazon, Home Depot, Nikkei… để tận dụng lao động giá rẻ, ưu đãi thuế của Việt Nam.

Đặc biệt, 700.000 tỷ đồng vốn đầu tư công (tương đương 30 tỷ USD) theo kế hoạch sẽ được quyết liệt đẩy mạnh giải ngân để duy trì sự phát triển của nền kinh tế. Các bộ, ngành, địa phương sẽ được đánh giá có hoàn thành nhiệm vụ năm 2020 hay không dựa trên tiêu chí giải ngân vốn đầu tư công.

Ở kịch bản trung tính (GDP tăng 3,9%) hoặc bi quan (GDP tăng 1,7%) cho năm 2020, các con số dự báo tăng trưởng dựa trên cơ sở nguy cơ bùng phát làn sóng lây nhiễm Covid-19 lần thứ 2, kèm theo các rủi ro về phong tỏa tổng cầu và đứt gãy chuỗi cung ứng.

Cùng với đó là các nền tảng vĩ mô của Việt Nam chưa được cải thiện nhiều so với các năm trước, khả năng thâm hụt tài khóa gia tăng do hụt thu, trong khi chi phí phòng chống bệnh dịch tăng lên.

Trong bất kỳ kịch bản nào, sự phục hồi hoàn toàn của nhiều ngành như hàng không, du lịch hay xuất khẩu sẽ gặp nhiều khó khăn và kéo dài cho tới khi thế giới hoàn toàn kiểm soát được dịch bệnh.

“Điều quan ngại là Việt Nam có thể rơi vào vòng xoáy căng thẳng địa chính trị giữa các nước lớn”, ông Thành lưu ý.

Có thể trong ngắn hạn, chi tiêu của khu vực công bù đắp được những khó khăn nhưng trong dài hạn là không thể. Do vậy, triển vọng kinh tế Việt Nam những năm sau phụ thuộc nhiều vào việc phát triển thành công vắc-xin hoặc thuốc đặc trị trên thế giới.

Do đó, để hỗ trợ nền kinh tế tăng trưởng tốt nhất, khuyến nghị của ông Thành đối với chính phủ là cần xây dựng các kịch bản ứng phó chính sách khác nhau đối với các cấp độ về bệnh dịch ở mức “hỗ trợ” hay “cứu trợ”.

Các chính sách phải đúng trọng tâm, tránh dàn trải gây tốn kém nguồn lực. Trong mọi hoàn cảnh phải tạo điều kiện tốt nhất cho các doanh nghiệp còn có khả năng hoạt động, có phương án thích ứng vừa sản xuất vừa phòng chống dịch bệnh, tránh tình trạng "ngăn sông cấm chợ" cực đoan ở một số địa phương.

Về chính sách tín dụng, nên điều chỉnh lượng cung tín dụng phù hợp với thực tế để tránh gây bất ổn vĩ mô (lạm phát), mức tăng trưởng cả năm dưới 10%.

Đối với nhóm doanh nghiệp bị ngưng hoạt động, cần khoanh/ngưng các chi phí tài chính như khoanh nợ/lãi, tiền thuê đất... Sau khi bệnh dịch qua đi, nếu còn hoạt động trở lại mới khuyến khích tín dụng. Chính sách giãn, miễn các loại thuế không có tác dụng với nhóm doanh nghiệp này.

Đối với nhóm các doanh nghiệp bị ảnh hưởng nhưng còn hoạt động, cần có tiêu chí phân loại mức độ chịu ảnh hưởng và hưởng hỗ trợ như hoãn/miễn đóng BHXH, tiền thuê đất, lãi vay, giãn thu thuế VAT (không phải thuế thu nhập doanh nghiệp) đến hết năm 2020 hoặc nửa đầu năm 2021. Ưu đãi vốn vay nhưng phải đảm bảo phương án kinh doanh khả thi để tránh nợ xấu.

Đối với nhóm các doanh nghiệp ít hoặc không bị ảnh hưởng, hoặc có hướng chuyển đổi hiệu quả, cần hết sức tạo điều kiện về môi trường thể chế và chính sách ngành, vì đây là nhóm gánh đỡ cho cả nền kinh tế.

Trong dài hạn, chính phủ cần từng bước xây dựng đệm tài khóa để phòng chống những cú sốc kiểu Covid-19. Tiếp tục đa dạng hóa thị trường xuất/nhập khẩu (tránh phụ thuộc hoàn toàn vào EU, Mỹ, Nhật hay Trung Quốc).

https://theleader.vn/rui-ro-kep-cho-tang-truong-kinh-te-viet-nam-1594631621560.htm

Không có nhận xét nào:

Đăng nhận xét