Có thể đòi lại được tiền nếu phát hiện SCB và Manulife lừa dối khách hàng

22/04/2023 Liên quan đến vụ việc hàng trăm người tố cáo Ngân hàng SCB liên kết với bảo hiểm Manulife có dấu hiệu chiếm đoạt tiền gửi tiết kiệm của khách hàng, Luật sư Trần Minh Hùng (Trưởng Văn phòng Luật sư Gia Đình, Đoàn Luật sư TP Hồ Chí Minh) đã có những chia sẻ xung quanh những dấu hiệu tư vấn sai thông tin, nghi làm khống hợp đồng, giả mạo chữ kí của nhân viên tư vấn. Phần chữ kí nghi vấn bị giả mạo bởi nhân viên tư vấn của ngân hàng. Ảnh: Anh Tú

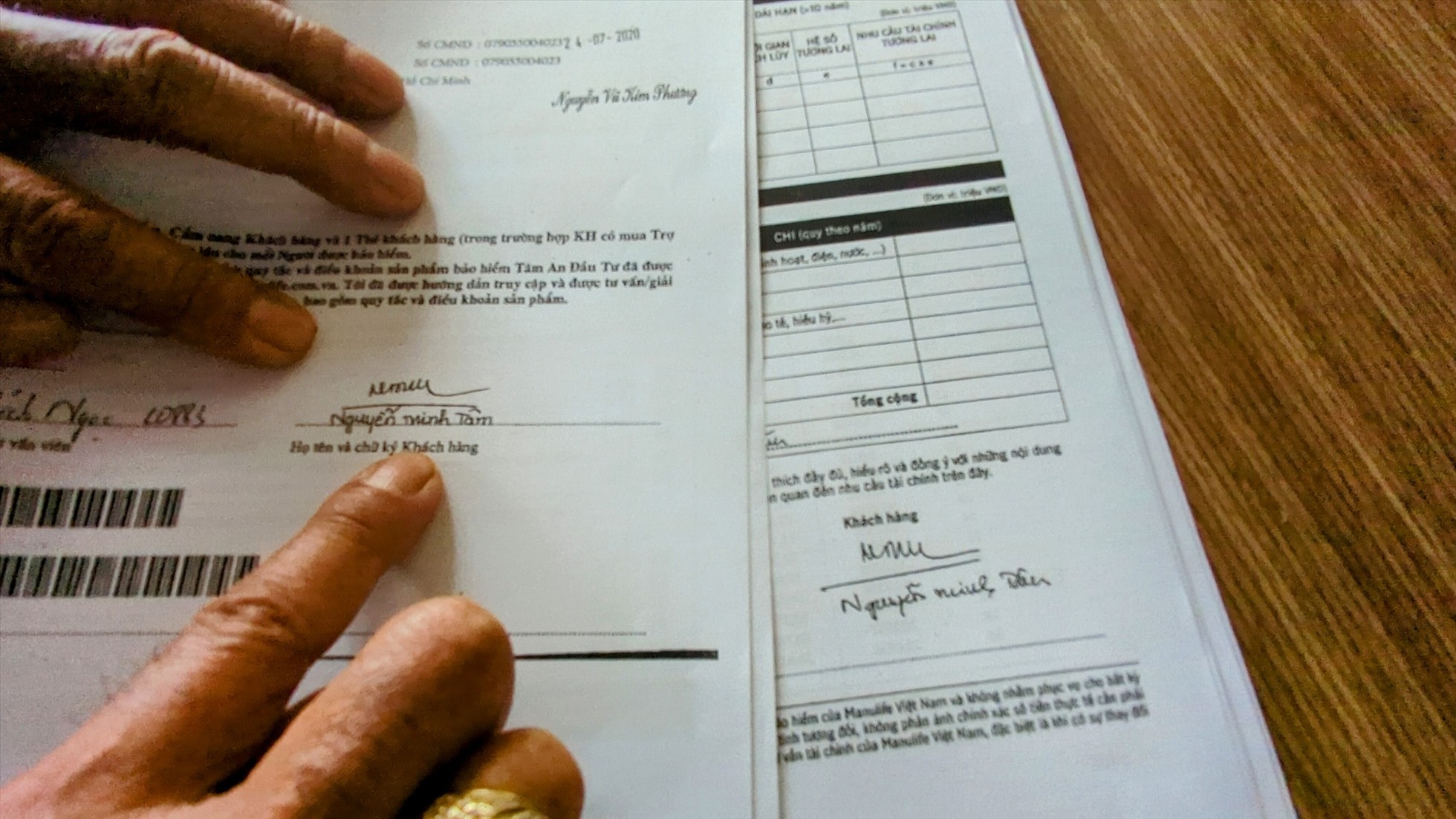

Phần chữ kí nghi vấn bị giả mạo bởi nhân viên tư vấn của ngân hàng. Ảnh: Anh TúTrước đó, theo phản ánh của Lao Động, nhiều người dân cho rằng chữ kí trong các trang hợp đồng được kí kết tại ngân hàng đều không phải của họ, thậm chí có những trang hồ sơ khách hàng chưa bao giờ được nhìn thấy nhưng khi kiểm tra lại, đều đã có chữ kí "của khách hàng" nằm trên đó.

Chia sẻ về vấn đề này, luật sư Trần Minh Hùng cho hay, trong trường hợp có xảy ra hành vi giả mạo chữ kí, làm khống hồ sơ của khách hàng, phía ngân hàng có thể bị xử lí hành chính bằng các hình thức chính (cảnh cáo hoặc phạt tiền). Ngoài ra, còn có các hình thức xử phạt bổ sung như tước quyền sử dụng giấy phép, chứng chỉ hành nghề có thời hạn, đình chỉ hoạt động có thời hạn, tịch thu tang vật, phương tiện dùng để vi phạm hành chính hoặc áp dụng các biện pháp khắc phục hậu quả theo Điều 21 Luật xử lí vi phạm hành chính 2012 và Nghị định 88/2019/NĐ-CP quy định về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng.

"Tùy theo tính chất và mức độ, nếu phía ngân hàng có hành vi lừa đảo, cung cấp thông tin không đầy đủ, rõ ràng để khách hàng đồng ý duyệt hồ sơ hòng chiếm đoạt tài sản của khách hàng thì có thể bị xử lý hình sự về Tội lừa đảo chiếm đoạt tài sản Điều 174 Bộ luật hình sự 2015 (Sửa đổi, bổ sung 2017)", luật sư nói.

Theo phản ánh của những người gửi đơn tố cáo, nhiều trường hợp kiểm tra lại hợp đồng sau khi mọi chuyện vỡ lẽ, đã phát hiện có trang hợp đồng liên quan đến "Quyền 21 ngày cân nhắc" - trong thời hạn 21 ngày kể từ ngày nhận được hợp đồng bảo hiểm, bên mua bảo hiểm có quyền từ chối tiếp tục tham gia bảo hiểm. Tuy nhiên, nhiều người cho rằng, họ không hề được nhân viên Ngân hàng SCB tư vấn về quyền 21 ngày cân nhắc này.

Nhiều người cho rằng mình không được nhân viên Ngân hàng SCB tư vấn về “Quyền 21 ngày cân nhắc“. Ảnh: Anh Tú

Nhiều người cho rằng mình không được nhân viên Ngân hàng SCB tư vấn về “Quyền 21 ngày cân nhắc“. Ảnh: Anh TúTheo luật sư, trong trường hợp nếu nhân viên ngân hàng đã tư vấn không đầy đủ, mập mờ nhằm che giấu một hợp đồng phía sau đó là hợp đồng bảo hiểm liên kết với bên bảo hiểm thì phía ngân hàng sẽ phải chịu trách nhiệm.

Với những thông tin được cung cấp, khách hàng vẫn tin tưởng rằng hợp đồng kí kết là hợp đồng tín dụng với mục đích gửi tiền chứ không hề biết về hợp đồng bảo hiểm. Luật sư cũng cho rằng, nếu cơ quan chức năng điều tra và chứng minh có yếu tố lừa đảo thì phía ngân hàng và bảo hiểm sẽ phải chịu xử phạt vi phạm hành chính với các hình thức như đã nêu trên và thậm chí có thể xem xét trách nhiệm hình sự về Tội lừa đảo chiếm đoạt tài sản Điều 174 Bộ luật hình sự 2015 (sửa đổi, bổ sung 2017).

Ngoài ra, luật sư Trần Minh Hùng cũng nói thêm: "Nếu khách hàng có đầy đủ bằng chứng chứng minh nhân viên ngân hàng có dấu hiệu tư vấn sai để ép khách mua bảo hiểm thì khách hàng có thể đòi lại được kinh phí đã đóng trước đó".

Hơn 30 người nộp đơn tố cáo Ngân hàng SCB dụ dỗ khách hàng mua trái phiếu

TP Hồ Chí Minh - Sáng 21.4, 33 người đã đến Cơ quan Cảnh sát điều tra (CSĐT) Công an TP Hồ Chí Minh để tố cáo Ngân hàng SCB...

Nóng Sài Gòn: Kịch bản khiến hàng trăm người sập bẫy vụ SCB và Manulife

Tin tức Nóng Sài Gòn ngày 21.4: Số ca mắc COVID-19 tăng nhưng vẫn trong tầm kiểm soát; Kịch bản khiến người dân sập bẫy vụ SCB và Manulife; Giếng trời...

Nghi vấn giả chữ kí, biến hồ sơ gửi tiết kiệm SCB thành bảo hiểm Manulife

Liên quan đến lùm xùm người dân tố cáo Ngân hàng SCB liên kết với bảo hiểm Manulife có dấu hiệu chiếm đoạt tiền gửi tiết kiệm của khách hàng,...

https://laodong.vn/phap-luat/co-the-doi-lai-duoc-tien-neu-phat-hien-scb-va-manulife-lua-doi-khach-hang-1183091.ldo

Không có nhận xét nào:

Đăng nhận xét