Kỳ 1: Bẫy thu nhập trung bình nhìn từ các nước ASEAN

Trong đó, mức thu nhập trung bình thấp và mức thu nhập trung bình cao được phân định ở mức 3.946 USD (4.000 USD). Những nước có thu nhập cao có GNI đầu người từ 12.000 USD trở lên (World Development Indicators 2010). Vì GNI đầu người ở đây tính theo giá hiện hành nên mức thu nhập dùng để phân loại nhóm các nước trên sẽ giảm xuống nếu chúng ta chọn một thời điểm sớm hơn để khảo sát.

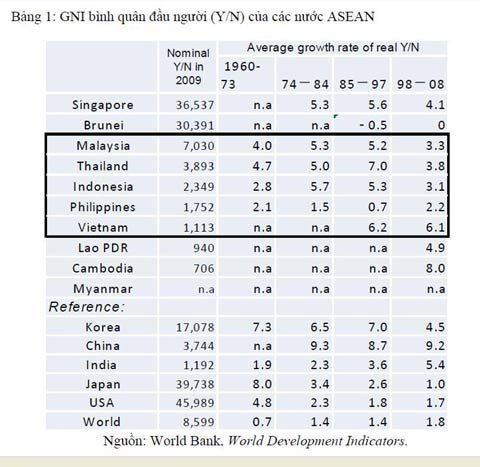

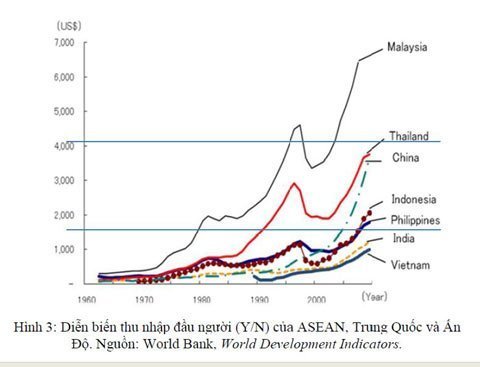

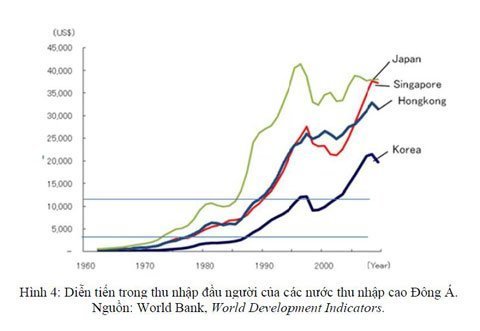

Bảng 1 ghi lại mức thu nhập đầu người (GNI đầu người, ký hiệu bằng Y/N) trong năm 2009 và tốc độ phát triển thực chất của Y/N trong 50 năm qua của 10 nước ASEAN (không có số liệu của Myanmar và một vài giai đoạn của một số nước khác). Số liệu của Trung Quốc, Ấn Độ, Nhật Bản, Hàn Quốc, Mỹ và trung bình thế giới cũng được ghi thêm để tham khảo. Hình 3 vẽ diễn biến của Y/N của một số nước ASEAN và Trung Quốc và Ấn Độ trong 5 thập kỷ qua. Hình 4 biểu diễn xu hướng thay đổi trong Y/N của Nhật, Singapore, Hongkong và Hàn Quốc, 4 trong 5 nền kinh tế đã đạt mức thu nhập cao của khu vực Đông Á[1]. Quan sát những số liệu này, ta có thể rút ra một số điểm như sau:

Thứ nhất, theo như phân loại của World Bank, trong số các nước ASEAN, Malaysia hiện đã ở mức có thu nhập trung bình cao, trong khi đó, Thailand, Indonesia và Philippines là những nước có thu nhập trung bình thấp, và Việt Nam chỉ vừa mới đạt tới mức thu nhập trung bình thấp từ vài năm nay..

|

Thứ hai, phần lớn các nước thu nhập trung bình của ASEAN đều có giai đoạn tăng trưởng cao từ giữa thập kỷ 70s đến năm 1997, trước khi có khủng hoàng tài chính châu Á. Tuy nhiên, trong giai đoạn gần đây (1998-2008), tăng trưởng của phần lớn các nước đều chậm lại. So sánh Y/N của các nước ASEAN với Mỹ cho thấy Malaysia và Thailand rút ngắn khoảng cách với Mỹ khá nhanh trong giai đoạn 1985-1997 nhưng tốc độ rút ngắn khoảng cách đó kém ấn tượng hơn trong thập niên gần đây. Đáng chú ý là trường hợp Philippines. Nước này không rút ngắn khoảng cách được với Mỹ trong những năm 1970, và khoảng cách đó lại nới rộng từ thập niên 1980. Nguyên nhân chủ yếu là Philippines có mức tăng trưởng kinh tế thấp trong một thời gian dài (Bảng 1).

|

Thứ ba, trong các nước có mức thu nhập cao tại Đông Á, Hàn Quốc đạt mức thu nhập trung bình cao trong khoảng cuối những năm 1980s và trở thành nước có mức thu nhập cao vào khoảng năm 2000. Như thể hiện trên Hình 4, nước này đạt mức thu nhập cao vào giai đoạn cuối giữa thập kỷ 90 nhưng sau đó quay trở lại mức thu nhập trung bình cao do tác động của khủng hoảng tài chính năm 1997 nhưng đến năm 2000 thì lấy lại mức thu nhập cao.

Do đó, năm 2000 đánh dấu giai đoạn chuyển dịch thành công từ nước có thu nhập trung bình cao lên nước có thu nhập cao của nước nầy. Sự chuyển dịch đó mất khoảng 15 năm. Thực tế, trong 4 thập kỷ vừa qua ở Đông Á, không kể HongKong và Singapore thực chất là những thành phố, chỉ có Hàn Quốc và Đài Loan đã từng bước trở thành những nền kinh tế đạt mức thu nhập cao theo kịp các nước tiên tiến. Vậy đâu là nhân tố dẫn đến thành công này? Với quy mô dân số và nhiều mặt khác, Hàn Quốc có thể được lựa chọn làm trường hợp điển hình có ý nghĩa tham khảo cho các nước thu nhập trung bình ASEAN.

|

IV. ĐỂ ASEAN TRÁNH BẪY THU NHẬP TRUNG BÌNH: HÀM Ý TỪ KINH NGHIỆM HÀN QUỐC.

Trong phần này, chúng ta sẽ so sánh tình hình hiện tại của các nước ASEAN có mức thu nhập trung bình với Hàn Quốc những năm cuối thập niên 1980s (khoảng 15 năm trước giai đoạn chuyển đổi từ nước có mức thu nhập trung bình sang nước có thu nhập cao). Thời điểm này được coi như giai đoạn chuẩn bị những điều kiện cần thiết cho quá trình chuyển đổi thành công. Như đã đề cập trong Tiết II, phân tích này sẽ tập trung vào 3 nhân tố góp phần quan trọng vào quá trình chuyển đổi (R&D và nguồn nhân lực, thể chế và cạnh tranh quốc tế).

a/ Hoạt động R&D và chất lượng nguồn nhân lực:

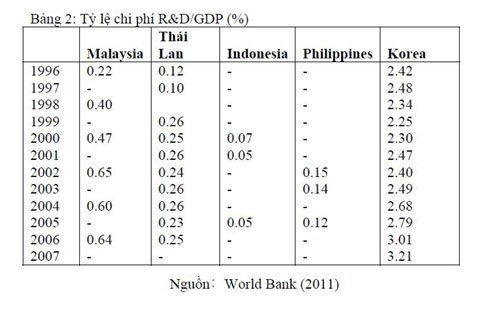

Tầm quan trọng của R&D đã được thảo luận ở Tiết II. Tuy nhiên, như Bảng 2 cho thấy, hiện nay tỉ lệ chi phí cho R&D trên GDP của 4 nước có mức thu nhập trung bình ASEAN còn rất thấp. Tỷ lệ nầy của Malaysia cao nhất trong 4 nước nhưng chỉ đạt mức 0,64% trong năm 2006, thấp hơn nhiều so với mức 2,4% của Hàn Quốc tại thời điểm 10 năm trước. Thực tế, chỉ số này của Korea đã là 1% trong những năm đầu thập kỷ 80s và tiếp tục tăng lên những năm sau đó (Tran V Tho, 1986). Theo Park (2000), các doanh nghiệp của Hàn Quốc đã tập trung phát triển công nghệ và thúc đẩy hoạt động R&D từ đầu thập niên 1980s.

|

Một điều đáng chú ý là các doanh nghiệp nhỏ và vừa (SMEs) của Hàn Quốc cũng rất tích cực thực hiên các hoạt động R&D. Rất nhiều doanh nghiệp trong sô đó có tỷ lệ chi phí R&D rất cao trong tổng doanh thu rất cao (tới trên dưới 10%) trong những năm đầu thập niên 1990s (Park, 2000; Bảng 12.1, trang 338). Sự tích cực này của doanh nghiệp tư nhân được khuyến khích và hỗ trợ từ chính sách của nhà nước. Chính phủ Hàn Quốc hỗ trợ hoạt động R&D tư nhân bằng việc cấp tín dụng, cho phép khấu hao lũy tiến, và giảm thuế nhập khẩu (Yusuf et al., 2003: 147).

Thực tế, hoạt động R&D của Hàn Quốc đã được chính phủ trực tiếp thực hiện kể từ giữa những năm 1960s nhưng hoạt động này từng bước chuyển sang khu vực tư nhân từ đầu những năm 1980s[2]. Sau đó, chính phủ đóng vai trò khuyến khích thực hiện các hoạt động R&D thông qua chính sách tài chính và thương mại. Tất nhiên, vai trò trực tiếp của chính phủ chỉ giảm về mặt tương đối. Trên thực tế, các viện nghiên cứu cao cấp của nhà nước được thành lập trong những năm 1960s và 1970s đã tiếp tục hoạt động mạnh mẽ trong nhưng thập niên sau nữa. Chẳng hạn Korean Advanced Institute of Science and Technology (KAIST) và Korean Institute of Science and Technology (KIST) cho đến bây giờ vẫn là những trung tâm lớn của nhà nước phụ trách nghiên cứu cả cơ bản và ứng dụng.

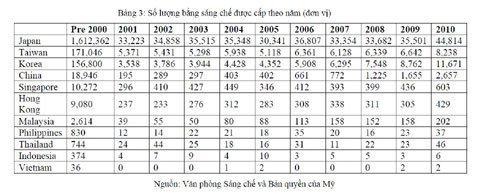

Hiệu quả của hoạt động R&D được phản ánh thông qua số lượng các bằng sáng chế được cấp. Bảng 3 ghi lại xu hướng số lượng bằng sáng chế cấp tại Văn phòng Sáng chế và Bản quyền Mỹ, tổ chức quan trọng nhất thế giới về lãnh vực nầy. Từ tư liệu nầy ta có thể so sánh thành quả hoạt động R&D của các nước ASEAN trong những năm gần đây với những gì Hàn Quốc đã đạt được trong giai đoạn trước năm 2000 (gồm một giai đoạn khoảng 30 năm). Nếu chia số lượng bằng sáng chế gộp của Korea (156.800 bằng) cho 30 thì sẽ được số lượng bằng sáng chế trung bình năm của nước này là khoảng 5.200.

Thông thường hoạt động R&D chưa có kết quả nhiều ở giai đoạn 10 năm đầu (thập niên 1970) mà tập trung trong 20 năm sau đó. Do đó con số trung bình năm của Hàn Quốc còn lớn hơn, đạt xấp xỉ 8.000 bằng, nếu chia tổng số lượng tính gộp cho 20 năm thay vì 30 năm. Qua số liệu và thông tin từ Bảng 3, có thể dễ dàng thấy rằng khoảng cách về hiệu quả hoạt động R&D hiện tại của các nước ASEAN so với Korea trong hai thập niên 1980s và 1990 là khá lớn.

Một vấn đề liên quan đến hoạt động R&D là chất lượng nguồn nhân lực. Kết quả của hoạt động R&D phải được thương mại hóa và ứng dụng tạo ra những sản phẩm mới (product innovation) hoặc phải được dùng để nâng cao hiệu quả sản xuất của những sản phẩm đã có (process innovation). Việc này đòi hỏi phải có nguồn lao động có chất lượng cao. Tăng chất lượng nguồn lao động không chỉ là vấn đề tăng trình độ giáo dục của lực lượng lao động mà còn là tăng nguồn cung lao động đáp ứng nhu cầu tuyển dụng của doanh nghiệp. Nhu cầu lao động của doanh nghiệp trong giai đoạn nầy có đặc tính là nghiêng về những chuyên viên tốt nghiệp bậc đại học và cao đẳng thuộc lãnh vực khoa học công nghệ và kỹ thuật.

Bảng 3 cho thấy sự khác biệt của các nước thu nhập trung bình trong ASEAN hiện nay so với trường hợp của Hàn Quốc trong những năm 1980s và 1990s. Tại Thái Lan, Philippines và Indonesia, số người tốt nghiệp đại học trong khoa học

|

tự nhiên như kỹ sư, chuyên viên chế tạo máy và xây dựng chỉ chiếm xấp xỉ 10% trong khi người tốt nghiệp trong khoa học xã hội là khá cao, khoảng 40%. Kinh nghiệm của Hàn Quốc (năm 1999) cho thấy xu hướng ngược lại (Bảng 4). Nghiên cứu trước đây của tôi (Tran V Tho, 1986) phân tích Hàn Quốc từ giữa thập niên 1980 trở về trước cho thấy, so với đa số những nước cùng trình độ phát triển như Mexico và Brazil, Hàn Quốc tập trung hơn vào khoa học tự nhiên và nhấn mạnh đào tạo kỹ sư ở bậc đại học và cao học. Hiện nay, trong số các nước ASEAN có mức thu nhập trung bình (như trong Bảng 4), chỉ có Malaysia gần tới mức mà Hàn Quốc đã đạt được 10 năm trước, nhưng khoảng cách còn khá lớn.

Theo Ohno (2009b), các nước thu nhập trung bình cần phải có nguồn nhân lực về công nghiệp để có thể hấp thu khả năng quản lý và công nghệ nhập từ nước ngoài đồng thời có thể tăng cường nội địa hóa những khả năng ấy để giảm dần sự phụ thuộc vào nguồn lực bên ngoài. Bảng 4 và những thông tin khác cho thấy là ASEAN chưa có các tiền đề về nguồn nhân lực để tăng trưởng bền vững và đạt tới mức các nền kinh tế có thu nhập cao trong tương lai.

Ghi chú: Số liệu là tỷ trọng trên tổng số sinh viên tốt nghiệp đại học và cao đẳng. Ghi chú: Số liệu là tỷ trọng trên tổng số sinh viên tốt nghiệp đại học và cao đẳng. |

| Nguồn: UNESCO (2011). |

b/ Cạnh tranh quốc tế và lợi thế so sánh động:

Với nỗ lực tăng R&D và nguồn nhân lực chất lượng cao, quốc gia có mức thu nhập trung bình có thể hy vọng chuyển dịch cơ cấu công nghiệp lên những sản phẩm có hàm lượng chất xám cao và qua đó duy trì, cải thiện năng lực cạnh tranh trên thị trường quốc tế. Kinh nghiệm của Hàn Quốc có thể khẳng định lập luận này.

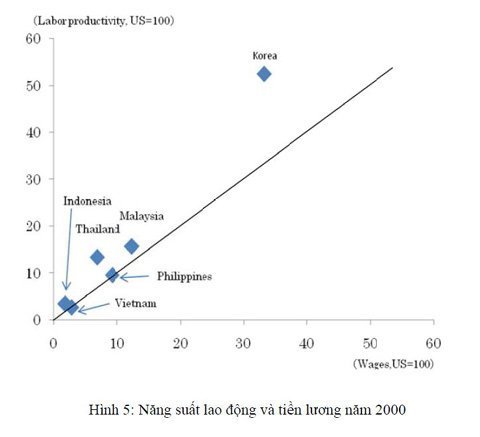

Hình 5 lấy Mỹ làm tiêu chuẩn so sánh (Mỹ=100) để biểu thị vị trí của Hàn Quốc và các nước ASEAN liên quan đến năng suất lao động (trục tung) và tiền lương (trục hoành). Đường 45 độ chỉ trạng thái khi năng suất lao động và tiền lương của Mỹ bằng 100. Khi tiền lương tăng, năng suất lao động phải tăng với tốc độ tương ứng hoặc cao hơn mới duy trì tính cạnh tranh quốc tế. Lấy Mỹ làm mức tham khảo cơ bản, các nước khác ở khu vực phía trên đường 45 độ có tính cạnh tranh tương đối về chi phí lao động. Như ta thấy ở đây, vị trí của Hàn Quốc ở phía trên cao và khá xa so với đường 45 độ chứng tỏ nước này có năng lực cạnh tranh quốc tế khá mạnh trong năm 2000 (chưa cần xét các nước ASEAN vào thời điểm này) .

Ở cả năng suất lao động và tiền lương, số liệu của mỗi nước được tính bằng % mức tương ứng Ở cả năng suất lao động và tiền lương, số liệu của mỗi nước được tính bằng % mức tương ứng |

| của Mỹ. Nguồn: UNCTAD, Trade and Development Report, 2002. |

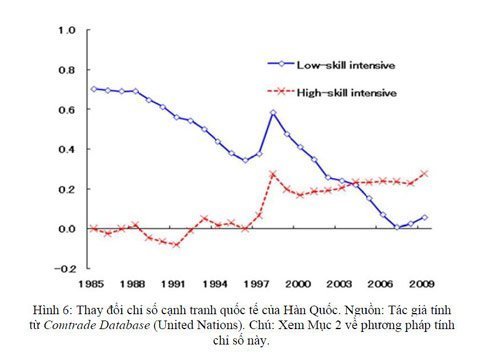

Do hạn chế về số liệu, trong phân tích trên đây, hàng công nghiệp chỉ được phân làm 2 nhóm nhưng chúng ta có thể khẳng định sự thành công của Hàn Quốc trong việc chuyển dịch từ sản phẩm có hàm lượng kỹ năng thấp sang sản phẩm có hàm lượng kỹ năng cao. Hơn nữa, thông tin ở cấp độ doanh nghiệp cũng khẳng định xu hướng này. Ví dụ như nhìn vào trường hợp của TFT-LCD (film bán dẫn mỏng - màn hình tinh thể lỏng). Các doanh nghiệp Nhật Bản đi tiên phong trong công nghệ LCD vào cuối thập niên 1970s và trong những năm 1980, trước hết dưới dạng đơn giản, sau đó chuyển sang dạng phức tạp hơn.

Tới giữa thập kỷ 1990s, Samsung, Hyundai và LG phối hợp với các bộ phụ trách xúc tiến cách tân công nghệ trong trong chính phủ để thúc đẩy đổi mới công nghệ và đã thành công trong việc tiến vào thị trường công nghiệp TFT-LCD, cạnh tranh mạnh với Nhật Bản là nước giữ vị trí bá quyền trước đó.[3] Hiện tại, rất nhiều công ty của Hàn Quốc như Samsung và LG nằm trong nhóm 5 nhà cung cấp lớn nhất các thiết bị điện tử kỹ thuật cao như TV mỏng, màn hình tinh thể lỏng, điện thoại và DRAM trên thị trường thế giới. Kết quả này phản ánh sự chuyển dịch năng động để có thể tạo ra những sản phẩm cải tiến có hàm lượng công nghệ cao. Đây cũng là một trong những yếu tố giúp Hàn Quốc thoát khỏi bẫy thu nhập trung bình để gia nhập vào hàng ngũ các nước thu nhập cao.

Xem Tiết II về phương pháp tính chỉ số này. Nguồn: Tác giả tính từ Comtrade Database Xem Tiết II về phương pháp tính chỉ số này. Nguồn: Tác giả tính từ Comtrade Database |

| (United Nations) |

|

|

Cùng với nỗ lực R&D còn quá yếu và cơ cấu đào tạo đại học và cao đẳng không hợp lý, sự tăng trưởng chậm của năng suất lao động so với tiền lương đã làm giảm năng lực cạnh tranh quốc tế của các nước thu nhập trung bình ASEAN.

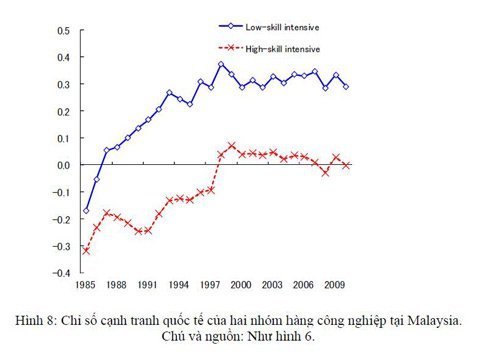

Trong trường hợp Malaysia, kể từ năm 2000, trong khi chỉ số cạnh tranh quốc tế của sản phẩm có hàm lượng kỹ năng thấp không tăng thì chỉ số này của các sản phẩm có hàm lượng kỹ thuật cao cũng mất dần động lực và suy giảm sau khi đạt được mức xuất siêu khiêm tốn. Điều này cho thấy từ khoảng năm 2000 Malaysia đã dần dần giảm lợi thế cạnh tranh ở cả hai nhóm hàng hóa có hàm lượng kỹ năng thấp và cao (Hình 8)

|

Trong trường hợp của Thái Lan (Hình 9), chỉ số năng lực cạnh tranh quốc tế của sản phẩm có hàm lượng kỹ năng thấp giảm dần từ cuối thập niên 1990 và trong lúc đó chỉ số cạnh tranh của sản phẩm có hàm lượng kỹ năng cao mới đạt mức 0 vào giữa thập niên 2000 nhưng sau đó không cải thiện hơn. Do đó, nhìn chung trong ngành công nghiệp, sức cạnh tranh quốc tế của Thái Lan có vẻ chững lại

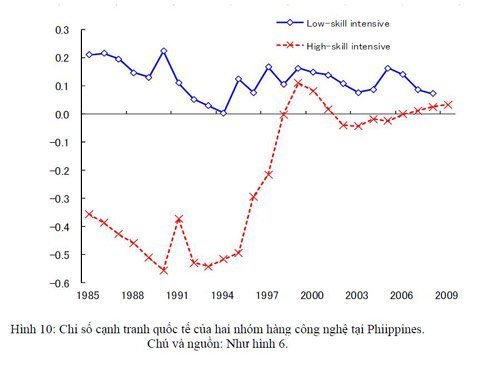

Philippines đã trở thành nước xuất siêu sản phẩm có hàm lượng kỹ năng cao từ năm 2008 nhưng chỉ số cạnh tranh quốc tế lên xuống bất thường, nhiều năm nhập siêu trở lại (Hình 10). Thêm vào đó, nước này có khuynh hướng sẽ nhập siêu những sản phẩm có hàm lượng kỹ năng thấp trong những năm sắp tới vì chỉ số cạnh tranh quốc tế của các sản phẩm này chỉ cao hơn mức 0 một chút và đang bắt đầu giảm.

|

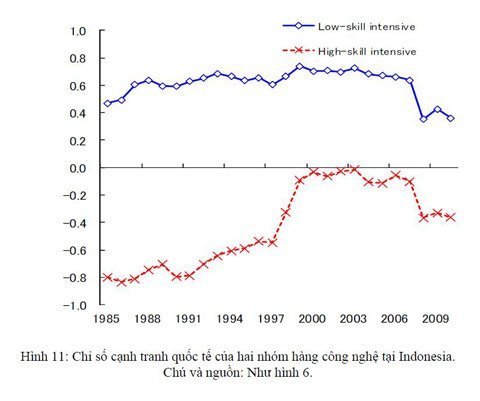

Nghiêm trọng nhất là trường hợp của Indonesia (Hình 11). Từ năm 2000, chỉ số năng lực cạnh tranh quốc tế của sản phẩm có hàm lượng kỹ năng thấp của nước này bắt đầu giảm dù với tốc độ chậm và chỉ số của sản phẩm có hàm lượng kỹ năng cao cũng chững lại. Hơn nữa, từ năm 2006, chỉ số năng lực cạnh tranh quốc tế của cả hai loại sản phẩm đều giảm nhanh. Nếu xu hướng này tiếp tục trong những năm tới, Indonesia sẽ trở thành nước nhập khẩu ròng sản phẩm có hàm lượng kỹ thuật thấp trong khi nhập siêu trong dòng sản phẩm kỹ thuật cao ngày càng lớn.

|

Có thể gọi tình hình ở Indonesia là hiện tượng thoát dần ra khỏi công nghiệp hóa (dis-industrialization). Hiện tượng này thường là do sự bùng nổ xuất khẩu những sản phẩm nguyên liệu như khí đốt thiên nhiên, dầu thô tại những nước giàu tài nguyên. Từ thời điểm chuyển sang thế kỷ 21, giá cả những mặt hàng nguyên liệu trên thị trường thế giới tăng nhanh. Ví dụ, theo số liệu của Datastream, giá cả của hàng nguyên liệu như quặng sắt, dầu thô đã tăng từ 3 đến 4 lần trong giai đoạn 2002-2008. Mặt khác, cùng với tốc độ tăng trưởng nhanh trong 30 năm qua, nền kinh tế Trung Quốc từ giữa những năm 1990 đã ngày càng phụ thuộc vào nguồn nguyên liệu từ nước ngoài. Giá cả tăng và nhu cầu tài nguyên thiên nhiên ngày càng lớn từ nền kinh tế lớn thứ hai thế giới này đã gây áp lực lớn đối với những nước có nhiều tài nguyên thiên nhiên ở ASEAN như Việt Nam, Malaysia và Indonesia. Một trong những tác động bất lợi cho nước giàu tài nguyên là tình trạng thoát ra khỏi quá trình công nghiệp hóa. Bi kịch của những nước giàu tài nguyên nầy gần đây được gọi là "lời nguyền tài nguyên ".[5]

c/ Yếu tố thể chế:

Như đã đề cập đến ở Tiết II, việc xây dựng thể chế có chất lượng cao là rất cần thiết cho những nước có thu nhập trung bình để có những bước chuẩn bị cho quá trình chuyển dịch thành công lên giai đoạn có thu nhập cao. Do những hạn chế về số liệu, tiết này sẽ chỉ phân tích các chỉ tiêu liên quan thể chế về đầu tư tư nhân là yếu tố cần để giảm chi phí kinh doanh, giảm sự bất xác định và rủi ro, đồng thời khuyến khích đầu tư vào R&D và những ngành công nghiệp mới.

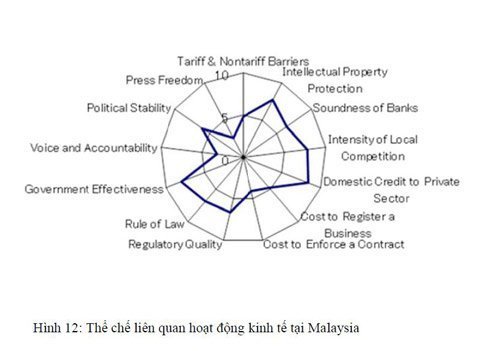

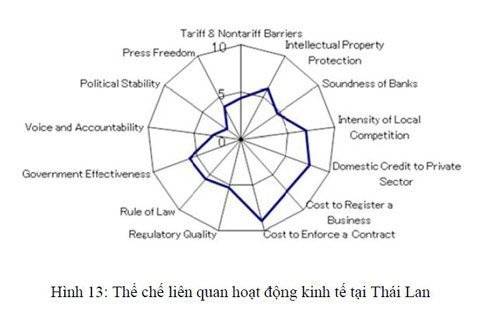

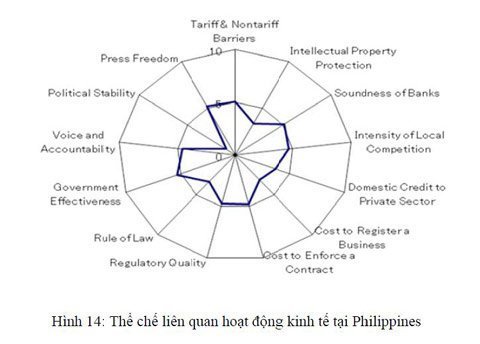

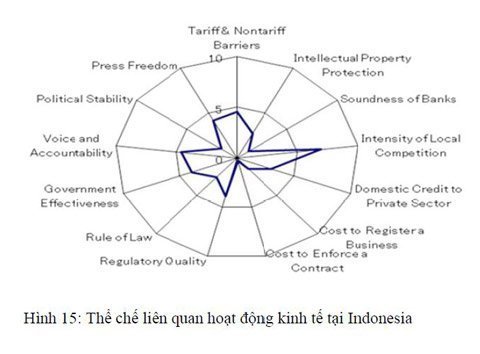

Tư liệu dùng ở đây được tổng hợp từ kết quả của một điều tra gần đây của World Bank (số liệu năm 2007) cho 146 nước. Vòng tròn lớn nhất trong các hình dưới đây chỉ tình trạng ở mức tốt nhất (10 điểm) của các lãnh vực liên quan khuyến khích đầu tư, cách tân công nghệ. Hình tròn ở giữa chỉ tình trạng trung bình (5 điểm) của mỗi lĩnh vực. Mức trung bình này cũng gần tương ứng với vị trí trung bình của tất cả các nước trong diện được điều tra. Cuối cùng, vòng được tô đậm là tình trạng của Malaysia (Hình 12), Thái Lan (Hình 13), Philippines (Hình 14) và Indonesia (Hình 15) trong tương quan so sánh với 146 nước được điều tra.

|

|

Malaysia ở vị trí tương đối cao ở các lãnh vực cung cáp tín dụng trong nước cho khu vực tư nhân, hiệu quả của chính phủ, và bảo vệ quyền sở hữu trí tuệ, nhưng còn nhiều dư địa phải cải thiện hơn nữa trong các lãnh vực tự do báo chí, chi phí thực hiện hợp đồng, trách nhiệm giải trình, v.v..... Thai Lan có vị trí tương đối tốt trong các lãnh vực như chi phí thực hiện hợp đồng, tín dụng đối với khu vực tư nhân và mức độ cạnh tranh trong nước, nhưng có nhiều lãnh vực còn ở vị trí tương đối thấp, đặc biệt là ổn định chính trị và trách nhiệm giải trình.

Trong trường hợp của Philippines, phần lớn các chỉ số đều thấp hơn mức trung bình của các nước được điều tra. Đặc biệt, ổn định chính trị, thực thi pháp luật và bảo hộ quyền sở hữu trí tuệ là những lãnh vực cần được cải thiện. Indonesia cho thấy vị trí cực thấp trong hầu hết các chỉ số, do đó chất lượng thể chế liên quan môi trường kinh doanh cần được cải thiện nhiều.

Gần đây, trong dự án nghiên cứu ASEAN 2030, Viện nghiên cứu của Ngân hàng Phát triển châu Á (Asian Development Bank Institute, ADBI ) cũng đã tổng hợp một số tư liệu liên quan các yếu tố thể chế tại các nước ASEAN. Ở mỗi lãnh vực liên quan, vị trí của các nước được đánh giá từ trừ 2.5 (tệ nhất) đến cộng 2.5 (tốt nhất). Nhìn vào các số liệu của ADBI ta thấy Phillipines và Indonesia có điểm âm trong các chỉ tiêu liên quan hai lãnh vực là hành lang pháp lý và khả năng vận hành chính phủ (governance) như trách nhiệm giải trình, ổn định chính trị, hiệu quả của chính phủ. Trong hai lãnh vực đó, Thái Lan cũng bị số âm, ngoại trừ tính hiệu quả của chính phủ. Malaysia có điểm dương (nhưng không cao) trong hầu hết các chỉ số (ngoại trừ trách nhiệm giải trình).

Liên quan tới vấn đề tham nhũng, tình trạng ở Indonesia và Philippines đặc biệt nghiêm trọng. Chỉ số này của cả hai nước là trừ 0,7 trong năm 2009. Chỉ số của Thai Lan cũng là số âm nhưng nhỏ hơn Philippines và Indonesia.[6]

Do hạn chế về tư liệu, những khảo sát trên đây mới chỉ là bước đầu chứng minh những luận điểm có tính cách giả thuyết nêu ở Tiết II. Tuy nhiên ta cũng thấy được đâu là những vấn đề ASEAN phải giải quyết để có thể vượt qua bẫy thu nhập trung bình.

|

|

Trần Văn Thọ, Đại học Waseda, Tokyo

Còn tiếp

[1] Một nền kinh tế có thu nhập cao nữa ở Đông Á là Đài Loan.

[2] Theo số liệu trong một bài viết trước đây của tác giả (Tran V Tho, 1986), dựa trên số liệu của Bộ Khoa học và Công nghệ Hàn Quốc, tỷ lệ chi phí R&D/GDP của Hàn Quốc là 0,39% vào năm 1970, trong đó chính phủ chiếm 70% tổng chi phí R&D. Nhưng đến năm 1984, tỷ lệ R&D/GDP tăng lên 1,3%, và vai trò của chính phủ giảm xuống còn 20%.

[3] Amsden and Chu (2003), trang 104-5. Amsden (2001), Bảng số 8.9 (p. 223), cho thấy tỉ lệ của những ngành công nghiệp có công nghệ cao trong tổng giá trị gia tăng đã tăng đáng kể tại Hàn Quốc từ năm 1980 đến năm 1995.

[4] Vì sự hạn chế của tư liệu ở đây ta chỉ có năm 2000 cho Hàn Quốc và năm 2006 cho ASEAN, hai thời điểm quá gần nhau. Nếu có tư liệu cho Hàn Quốc khoảng năm 1995 và ASEAN khoảng năm 2010 thì sự so sánh tốt hơn. Do đó phân tích ở đây chỉ có tính cách tham khảo. Tuy nhiên nhiều chỉ tiêu khác như năng lực R&D, đặc tính của nguồn nhân lực, và chỉ số cạnh tranh quốc tế cũng được phân tích nên kết luận về ASEAN hiện nay và Hàn Quốc trong thập niên 1990 có thể chấp nhận được.

[5] Từ góc độ nầy Coxhead (2007) phân tích trường hợp một số nước Đông Nam Á..

[6] Phân tích của Coxhead (2007) cũng cho thấy tình hình tham những trầm trọng tại Indonesia và Philippines.

Không có nhận xét nào:

Đăng nhận xét