Năm 2017, nền kinh tế thế giới sẽ bắt đầu tan rã

09/08/2017 - Một số người cho rằng năm 2016 là năm mà nền kinh tế thế giới bắt đầu tan rã, với việc thông qua Brexit và chiến thắng bầu cử của Donald Trump. Cho dù quá trình “tan rã” đã thực sự bắt đầu vào năm 2016 hay chưa, theo đánh giá của chuyên gia về giá dầu, ông Gail Tverberg cho biết: chúng ta sẽ thấy nhiều dấu hiệu của cuộc khủng hoảng đang dần lộ diện vào năm 2017. Dưới đây là một vài dấu hiệu mà Gail Tverberg nhận thấy.

(Ảnh minh họa: Economist.com)

(Ảnh minh họa: Economist.com)Nhiều nền kinh tế đã sụp đổ trong quá khứ. Và nền kinh tế thế giới hiện đang rất gần với bước ngoặt khi sự sụp đổ bắt đầu. Lịch sử của các nền văn minh trước đây đã được ghi chép đầy đủ về các giai đoạn tăng trưởng rồi cuối cùng đi đến sụp đổ như một yếu tố mang tính chu kỳ.

Theo đó, để bắt đầu một chu kỳ mới tiếp theo, một nhóm người sẽ tìm một phương thức làm việc mới để tạo ra nhiều hơn lương thực và năng lượng, ví dụ như họ có thể xây dựng hệ thống đập thủy lợi, hoặc khai hoang để có thêm đất phục vụ sản xuất nông nghiệp.

Quá trình này sẽ thúc đẩy nền kinh tế tăng trưởng liên tục trong một thời gian, nhưng cuối cùng, một sự không phù hợp sẽ nảy sinh giữa các nguồn lực và tỷ lệ dân số. Một trong hai nguồn lực này có thể bị giảm xuống thấp (có lẽ do sự xói mòn đất hoặc đất bị nhiễm mặn), hoặc tỷ lệ dân số sẽ tăng quá cao so với các nguồn tài nguyên hữu hạn, hoặc cả hai.

Ngay cả khi các nguồn lực trên đầu người bị giảm sút, nền kinh tế vẫn tiếp tục phải gánh chịu các khoản chi phí như chi phí cho các quan chức cấp cao và thiết lập ngân quỹ cho quốc phòng.

Những chi phí quản lý này không thể giảm được một cách dễ dàng, và thực tế có thể còn tăng lên khi chính phủ cố gắng giải quyết các vấn đề.

Sự sụp đổ xảy ra bởi vì khi tài nguyên trên đầu người giảm (ví dụ nông trại thu hẹp lại) thì thu nhập của người lao động có xu hướng giảm theo.

Đồng thời, nhu cầu về thuế để trang trải những gì được gọi là “chi phí quản lý” có xu hướng gia tăng. Thuế suất đã trở nên quá cao đối với người lao động để có được mức sống cơ bản.

Trong một số trường hợp, người lao động đã phải đối mặt với dịch bệnh do chế độ ăn uống kém. Hoặc các chính phủ sẽ sụp đổ, do thiếu nguồn thu thuế thích hợp để nuôi bộ máy hoạt động.

Nền kinh tế hiện tại của chúng ta dường như đang theo một mô thức tương tự.

Năm 1800, lần đầu tiên chúng ta sử dụng nhiên liệu hóa thạch một cách phổ biến. Mọi thứ diễn ra khá tốt cho đến những năm 1970, khi giá dầu bắt đầu tăng vọt.

Một số chiến lược được áp dụng như: chính sách thúc đẩy toàn cầu hóa, hạ lãi suất, và nới lỏng tín dụng đã cho phép nền kinh tế tiếp tục phát triển.

Mặt khác, những động thái đó cũng đã làm gia tăng bong bóng tài sản, khiến nền kinh tế rơi vào các chu kỳ lạm phát và đình trệ. Do đó, giai đoạn từ năm 1970 được coi là giai đoạn lạm phát-trì trệ của nền kinh tế thế giới.

Trên thực tế, nền kinh tế toàn cầu hiện đang vận hành một cách chậm chạp. Đồng thời, các khoản “chi phí quản lý” tiếp tục tăng cao (ví dụ như trợ cấp cho người về hưu, vay đảo nợ).

Tất cả những yếu tố đó cộng với bài học về cách vận hành của mô hình các nền văn minh trong quá khứ đã chỉ ra rằng: nền văn minh của chúng ta hiện tại đang rơi vào vùng nguy hiểm và khó tránh khỏi nguy cơ sụp đổ.

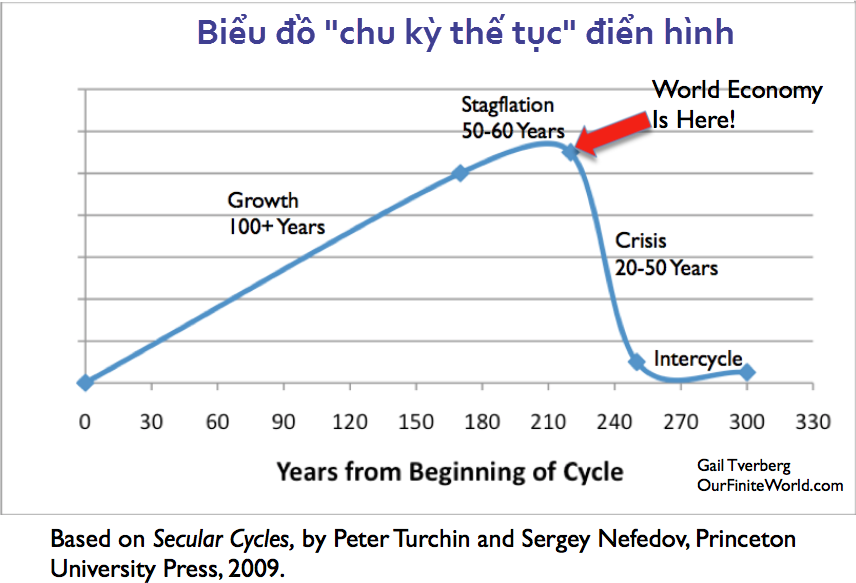

Về mặt lịch sử, các nền kinh tế thường rơi vào tình trạng khủng hoảng nhiều năm trước khi bị sụp đổ, khoảng từ 20 đến 50 năm (biểu đồ ở trên).

Gail Tverberg dự báo nền kinh tế hiện tại có thể sụp đổ còn nhanh hơn, bởi ngày nay chúng ta đang phụ thuộc quá nhiều vào hệ thống tài chính quốc tế, toàn cầu hóa, điện, và dầu mỏ – những yếu tố có thể gây nên cuộc khủng hoảng dây chuyền.

Với nền kinh tế thế giới đang tiệm cận sụp đổ, đặc biệt một số quốc gia thậm chí đã gần như sụp đổ, sự vỡ nợ của các quốc gia trong khối EU, cuộc khủng hoảng ở Venezuela, hay siêu lạm phát ở Zimbabue là những điềm báo. Đó là lý do tại sao chúng ta có thể thấy sự suy thoái mạnh mẽ đang lộ rõ ngày một nhiều ở một số quốc gia.

Nhu cầu về than đá giảm sút

Các số liệu được công bố vào năm 2017, và những năm tới có thể cho thấy mức tiêu thụ than đá trên thế giới đã đạt đỉnh vào năm 2014. Điều này rất quan trọng, bởi vì nó có nghĩa là các quốc gia phụ thuộc nhiều vào than đá như Trung Quốc và Ấn Độ sẽ bị ảnh hưởng nghiêm trọng, tăng trưởng kinh tế bị chậm lại và đối diện nhiều nguy cơ về tài chính.

Mặc dù báo cáo về hoạt động khai thác than toàn cầu năm 2016 vẫn chưa được công bố, các bài báo và dữ liệu quốc gia cho thấy sản xuất than thế giới đã vượt quá đỉnh điểm. IEA cũng báo cáo sản lượng than đã giảm đáng kể vào năm 2016.

Số liệu đến năm 2015 dựa trên báo cáo Tổng quan về thống kê dữ liệu năng lượng thế giới của BP năm 2016.

Số liệu đến năm 2015 dựa trên báo cáo Tổng quan về thống kê dữ liệu năng lượng thế giới của BP năm 2016.Lý do sản lượng khai thác than giảm là do lượng cung dư thừa, dẫn đến giá dầu giảm, khả năng sinh lời thấp.

Ngoài ra, việc so sánh giá than với giá khí đốt tự nhiên đang làm chuyển đổi nhu cầu từ than đá sang khí tự nhiên. Vấn đề như chúng ta sẽ thấy sau đó, là giá khí đốt tự nhiên cũng bị ép xuống thấp, so với chi phí sản xuất. Vì vậy, chuyển đổi đang được thực hiện cho một loại nhiên liệu hóa thạch khác, cũng với một mức giá thấp và không bền vững.

Giá than tại Trung Quốc gần đây đã tăng trở lại, nhờ vào việc đóng cửa một số lượng lớn các mỏ than không sinh lợi, và một sự cắt giảm bắt buộc đối với các mỏ than khác. Mặc dù giá cả đã tăng lên, sản lượng có thể không tăng lên để phù hợp với giá mới. Một nguồn thông tin báo cáo cho biết:

“. . . Các công ty than được cho là không muốn tăng sản lượng vì phần lớn các mỏ của nước này vẫn đang lỗ tiền và sẽ phải mất thời gian để bù đắp các khoản lỗ phát sinh trong những năm gần đây.”

Ngoài ra, người ta có thể tưởng tượng rằng sẽ rất khó khăn để có được nguồn tài chính, nếu giá than chỉ “hơi hơi” phục hồi.

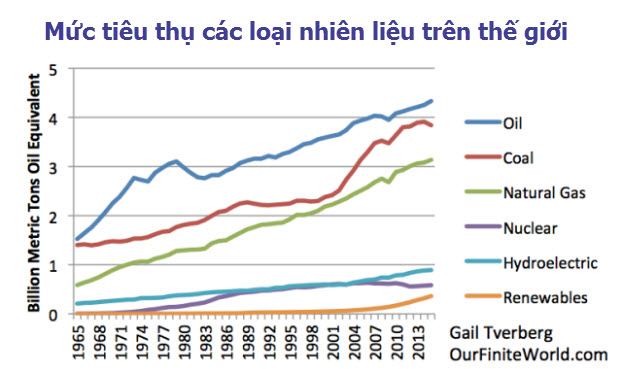

Gail Tverberg vào năm ngoái đã phân tích về khả năng sản xuất than đã đạt đỉnh điểm. Dưới đây là một biểu đồ với dữ liệu đến năm 2015, cho biết, than đá là nhiên liệu được sử dụng nhiều thứ hai trên thế giới.

Nếu sản lượng bắt đầu giảm, sẽ rất khó để bù đắp cho sự mất mát do phải tìm kiếm nguồn nhiên liệu thay thế.

Tiêu thụ năng lượng trên đầu người theo nhiên liệu. (Số liệu: báp cáo BP 2016 SRWE.)

Tiêu thụ năng lượng trên đầu người theo nhiên liệu. (Số liệu: báp cáo BP 2016 SRWE.)Nếu chúng ta giả định nguồn cung cấp than sẽ tiếp tục co lại, và nguồn cung khác tăng trưởng vừa phải, chúng ta có thể mong đợi tổng tiêu thụ năng lượng sẽ không gia tăng trong năm 2017.

Ở một phương diện, đây là một đánh giá lạc quan, bởi vì chúng ta biết rằng những nỗ lực đang được tiến hành để giảm sản xuất dầu, nhằm chống đỡ giá cả. Trên thực tế, giả định rằng (a) giá dầu sẽ không tăng, do đó tiêu thụ dầu sẽ tăng tương tự như trong thời gian gần đây hoặc (b) trong khi giá dầu sẽ tăng đáng kể để giúp các nhà sản xuất, người tiêu dùng sẽ không cắt giảm tiêu thụ của họ trong khi giá cả cao hơn.

Do dân số thế giới đang tăng lên, dự báo trong đồ thị bên trên cho thấy mức tiêu thụ năng lượng trên đầu người có thể sẽ giảm. Thu hẹp năng lượng tiêu dùng bình quân đầu người đặt trên thế giới (hoặc từng quốc gia trên thế giới) có nguy cơ suy thoái.

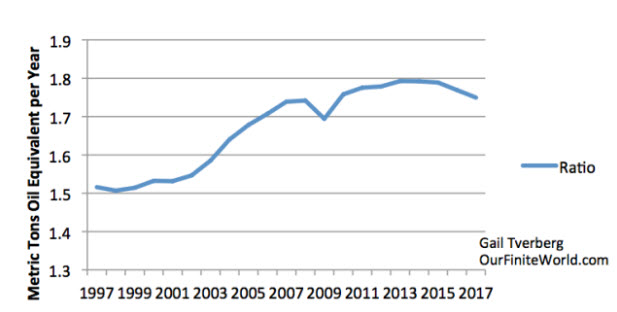

Biểu đồ bên dưới cho biết tiêu thụ năng lượng trên đầu người. Rõ ràng là tiêu thụ năng lượng bình quân đầu người đã bắt đầu giảm và dự kiến sẽ giảm thêm nữa. Lần cuối cùng xảy ra là trong Cuộc suy thoái kinh tế năm 2007-2009.

Tiêu thụ năng lượng trên thế giới tính theo đầu người dựa trên ước tính tiêu thụ năng lượng và Dự báo Tăng trưởng Dân số Trung bình của Liên hợp quốc năm 2015.

Tiêu thụ năng lượng trên thế giới tính theo đầu người dựa trên ước tính tiêu thụ năng lượng và Dự báo Tăng trưởng Dân số Trung bình của Liên hợp quốc năm 2015.Có xu hướng tương quan chặt chẽ giữa tăng trưởng kinh tế thế giới và tiêu thụ năng lượng thế giới, bởi vì năng lượng là yếu tố phải có để chuyển đổi nguyên vật liệu sang các hình thức mới và để vận chuyển hàng hoá từ nơi này sang nơi khác.

Do nhiều quốc gia đang trong tình trạng bấp bênh bởi các nguồn lực trên đầu người bị suy giảm, nên sẽ có nhiều hơn nữa sự gia tăng bảo hộ và bổ sung các hàng rào thuế quan mới. Việc nền kinh tế hàng đầu thế giới Mỹ tuyên bố rút khỏi các hiệp định thương mại đa phương như TPP, rà soát lại NAFTA, tăng cường bảo hộ sản xuất trong nước,…đã phản ánh rõ nét quan điểm này.

Trong ngôn ngữ kinh tế, nền kinh tế thế giới đang trở thành một trò chơi có tổng lợi nhuận bằng 0 (Zero-sum). Bất kỳ lợi ích nào trong việc sản xuất hàng hoá và dịch vụ của một quốc gia là tổn thất cho một quốc gia khác.

Đây là một thay đổi lớn từ sự chuyển đổi hướng tới lý thuyết toàn cầu hoá hiện nay. Nền kinh tế lớn thứ hai thế giới Trung Quốc vốn là nước xuất khẩu hàng hoá lớn nhất, có thể sẽ bị ảnh hưởng đặc biệt bởi quan điểm thay đổi này. Thật vậy, nền kinh tế Trung Quốc kể từ đầu năm không mấy khả quan, tốc độ tăng trưởng chậm, bong bóng tài sản tăng cao.

Trung Quốc không còn có thể kéo nền kinh tế thế giới về phía trước nữa

Tốc độ tăng trưởng kinh tế của Trung Quốc có thể sẽ thấp hơn, vì nhiều lý do. Một lý do là vấn đề tài chính của các mỏ than, và khuynh hướng sản xuất than tiếp tục co lại do giá than liên tục giảm, khiến triển vọng lợi nhuận không khả quan.

Một lý do khác tại sao tốc độ tăng trưởng kinh tế của Trung Quốc lại có thể giảm là tình trạng dư cung hiện nay đối với các tòa nhà chung cư, trung tâm mua sắm, nhà máy và mỏ than.

Kết quả là có rất ít nhu cầu xây các tòa nhà mới và hoạt động của các loại này. Đó là lý do tại sao Trung Quốc đẩy mạnh đầu tư cơ sở hạ tầng ra các nước đang phát triển như Việt Nam, đặc biệt là Châu Phi, nhằm xuất khẩu máy móc thiết bị cũ ra nước ngoài. Đồng thời, các dự án đầu tư của Trung Quốc tại đây đều có các thỏa thuận về việc sử dụng lao động người Trung Quốc trong các dự án.

Một lý do khác cho sự tăng trưởng kinh tế chậm lại là quan điểm bảo hộ đang gia tăng của các đối tác thương mại. Donald Trump đang tỏ rõ quyết tâm làm điều đó để giảm thâm hụt thương mại lớn với Trung Quốc.

Với những cơn lốc xoáy đang tăng lên này, hoàn toàn có thể làm cho tổng tiêu thụ năng lượng của Trung Quốc năm 2017 sẽ giảm xuống. Nếu điều này xảy ra, sẽ có áp lực giảm giá nhiên liệu hoá thạch thế giới. Giá dầu có thể giảm mặc dù OPEC và các nước khác đã cắt giảm sản lượng.

Sự tăng trưởng kinh tế chậm lại của Trung Quốc có thể sẽ làm cho vấn đề nợ càng thêm khó giải quyết. Chúng ta không nên quá ngạc nhiên nếu sự vỡ nợ trở thành một vấn đề quan trọng hơn, hoặc đồng NDT giảm so với các đồng tiền khác.

Lãi suất tăng

Lãi suất của Mỹ có khả năng tăng trong một đến hai năm tới, bất chấp có nằm trong sự cân nhắc của FED hay không.

Vấn đề này hơi mơ hồ, liên quan đến việc liệu rằng Mỹ có thể tìm kiếm được người mua nợ nước ngoài của họ hay không, thường được gọi là trái phiếu Kho bạc Mỹ. Nếu lượng người mua rất dồi dào, lãi suất mà chính phủ Mỹ trả có thể khá thấp, ngược lại, lãi suất phải tăng cao hơn.

Trở lại thời kỳ khi Ả rập Xê-út và các nhà xuất khẩu dầu mỏ khác thịnh vượng, họ thường đầu tư vào trái phiếu Kho bạc Mỹ như một cách để giữ lại lợi nhuận. Trung Quốc cũng đã làm điều tương tự trong khi xuất khẩu của họ tăng mạnh, xem việc đầu tư vào trái phiếu Kho bạc Mỹ như là kênh giữ tài sản an toàn.

Khi các quốc gia này đầu tư vào trái phiếu Kho bạc Mỹ, có một số kết quả có lợi:

Lãi suất của Mỹ bị đẩy xuống thấp, do đã có thị trường mua sẵn sàng.

Hoa Kỳ có khả năng nhập khẩu dầu với giá cao, vì khoản nợ tăng thêm từ việc mua dầu có thể dễ dàng được bán ra (cho Ả-rập Xê-út và các quốc gia sản xuất dầu khác).

Đồng USD có xu hướng thấp hơn so với các đồng tiền khác, làm cho giá dầu trở nên rẻ hơn cho các nước khác.

Đầu tư vào các nước ngoài Mỹ được khuyến khích, do có tỷ suất sinh lời cao hơn ở Mỹ. Ngoài ra, giá dầu tương đối thấp ở các nước này (vì mức thấp của đồng USD), giúp chi phí được giảm thiểu, giúp tối đa hóa lợi nhuận.

Trong bối cảnh nền kinh tế toàn cầu ảm đạm, một khi tài sản của các quốc gia từng mua trái phiếu Kho bạc Mỹ thay đổi, đều sẽ dẫn đến khả năng bán ra thay vì mua vào như trước đây. Điều này sẽ gây nên một bất lợi lớn cho Mỹ trong việc phát hành trái phiếu Kho bạc, hoặc Mỹ muốn duy trì một mức lãi suất thấp.

Hệ quả của điều này là đồng USD có xu hướng cao hơn so với các đồng tiền khác. Khiến việc trả nợ nước ngoài bằng đồng USD của các nước trở nên khó khăn hơn, nguy cơ vỡ nợ quốc gia hiện hữu. Thật vậy, nợ công của Việt Nam đã vượt mức báo động đỏ để chiếm đến 65% GDP, sự vỡ nợ của các quốc gia trong khối sử dụng đồng tiền chung Châu Âu (EU) là những chỉ báo đích đáng.

Thêm vào đó, vì đồng USD tăng giá, lãi suất mà chính phủ Mỹ phải trả để phát hành nợ mới bắt đầu tăng lên, áp lực lên các mức lãi suất khác như lãi suất vay thế chấp. Các mức lãi suất cao hơn này sẽ trở thành gánh nặng đối với nền kinh tế, có khuynh hướng đẩy nó vào cuộc suy thoái.

Lãi suất cao hơn cũng có xu hướng làm giảm giá trị tài sản, như nhà cửa, trang trại, trái phiếu đang lưu hành và cổ phiếu. Điều này xảy ra vì ít người mua có thể mua được những mặt hàng này, với mức lãi suất cao hơn mới.

Kết quả là, giá cổ phiếu có thể được dự kiến sẽ giảm. Giá nhà ở và các tòa nhà thương mại cũng có thể được dự kiến sẽ giảm. Trái phiếu của các công ty bảo hiểm và các ngân hàng đang trở nên thấp hơn.

Đành rằng, chúng ta đã nhận được lợi ích từ việc giảm lãi suất giai đoạn sau năm 1981, dưới dạng giá tài sản tăng. Nhưng Không một ai bận tâm nghĩ rằng bao nhiêu phần trong số gia tăng của cổ phiếu và giá trị bất động sản ấy đến từ việc giảm lãi suất.

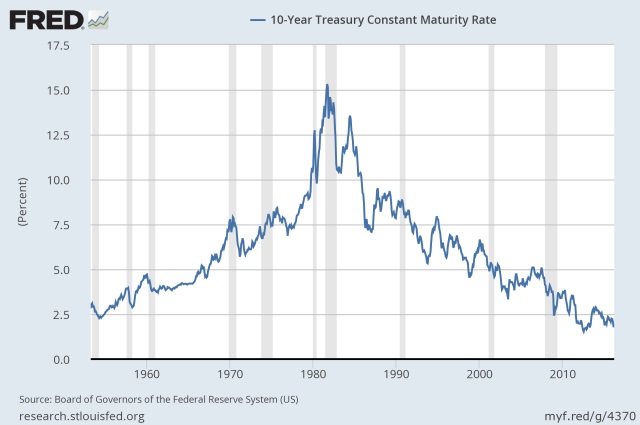

Đồ thị lãi suất trái phiếu kỳ hạn 10 năm. Nguồn: Ban Quản trị Hệ thống Dự Trữ Liên Bang

Đồ thị lãi suất trái phiếu kỳ hạn 10 năm. Nguồn: Ban Quản trị Hệ thống Dự Trữ Liên BangBây giờ, khi lãi suất tăng, chúng ta có thể chứng kiến giá trị của nhiều loại tài sản bắt đầu giảm, do khả năng chi trả thấp hơn khi các khoản phải trả hàng tháng là dựa trên lãi suất cao hơn. Tình huống này đã đặt một “lực kéo lùi” vào nền kinh tế.

Kết luận

Tình hình thực sự rất đáng lo ngại khi có nhiều điềm báo về nguy cơ khủng hoảng:

Bất kể giá năng lượng tăng (gây tổn hại cho các nhà nhập khẩu năng lượng), hoặc giá năng lượng không tăng (dẫn tới các vấn đề tài chính hoặc sự sụp đổ của các nhà xuất khẩu)

Lãi suất tăng.

Vỡ nợ, hệ quả gián tiếp của tăng trưởng kinh tế âm (hoặc rất thấp) và lãi suất tăng.

Các tổ chức quốc tế có tầm ảnh hưởng ít hơn hoặc hoàn toàn tách rời.

Thay đổi nhanh về tỷ giá tiền tệ, dẫn đến các khoản nợ bị thổi phồng lên so với giá trị thực.

Hệ thống ngân hàng suy sụp do nợ xấu tăng cao.

Giá tài sản sụt giảm (nhà ở, trang trại, tòa nhà thương mại, cổ phiếu và trái phiếu) khi lãi suất tăng, dẫn đến nhiều khoản nợ mất khả năng chi trả.

Những vấn đề tồn tại của nền kinh tế cộng với những bất ổn địa chính trị không ngừng gia tăng, đã tạo nên những nguy cơ tiềm ẩn nghiêm trọng đến nỗi chúng ta dường như đang hướng tới một cuộc khủng hoảng thậm chí còn tồi tệ hơn năm 2008.

Thời điểm bắt đầu cuộc khủng hoảng là không rõ ràng. Mọi việc có thể bắt đầu xấu đi trong năm 2017, hoặc những đổ vỡ lớn có thể bị hoãn lại cho đến năm 2018 hoặc năm 2019. Vấn đề căn bản mà Gail Tverberg chỉ ra là cuộc tan rã của các nền kinh tế thế giới dường như là không thể tránh khỏi, mặc cho thực tế là giá năng lượng cao hay thấp, tăng cường vay nợ cũng không thể giữ nền kinh tế thế giới hoạt động như chúng ta mong muốn.

Chân Hồ tổng hợp

Xem thêm:

Khủng hoảng nợ lan tới khu vực sản xuất nhôm lớn nhất Trung Quốc

Nợ toàn cầu đạt kỷ lục 152 nghìn tỷ USD: Quả bom nổ chậm

Khủng hoảng Venezuela: Chính phủ cấm biểu tình, phạt tù nếu vi phạm

http://trithucvn.net/kinh-te/nam-2017-nen-kinh-te-the-gioi-se-bat-dau-tan-ra.html

Không có nhận xét nào:

Đăng nhận xét